Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

İHRAÇ KAYDIYLA SATIN ALINAN MALIN

ürün güvenliği ve denetimi: 2015/3

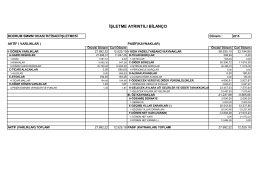

İktisadi İşletme Bilançosu

Resmî Gazete

PDF indir

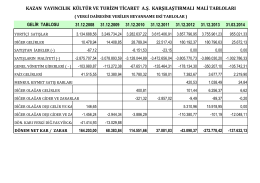

kazan yayıncılık kültür ve turizm ticaret a.ş. karşılaştırmalı mali tabloları

Kartpostal gibi! - Akdeniz Manşet

geçici madde

Finansal Kiralama Konusu İktisadi Kıymetlerde

Ç- İHRAÇ KAYITLI TESLİMLERDE VERGİNİN TECİLİ VE TERKİNİ

02.10.2014 6552 Sayılı Kanunun

Kumanda devre elemanları konusunun slaytını indirmek için tıklayınız

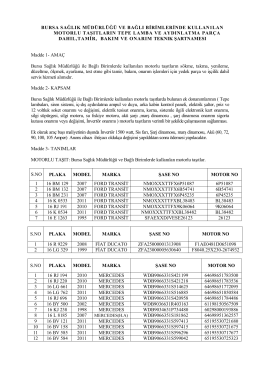

bursa sağlık müdürlüğü ve bağlı birimlerinde kullan1lan motorlu

genel şartlar ve satış koşulları

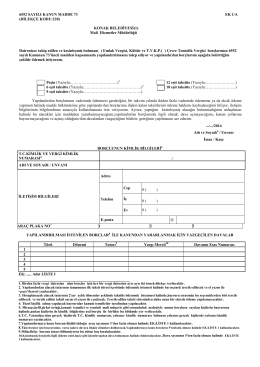

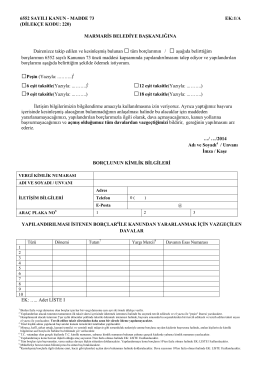

6552 SAYILI KANUN MADDE 73 EK 1/A

Temmuz-Ağustos-Eylül 2014 - PDF Formatında İndir

6552 SAYILI KANUN - MADDE 73 (DĠLEKÇE KODU: 220) EK:1/A

Logo Connect E-fatura Kurulum

F- DÜZELTME Özel Tüketim Vergisi Kanununun 15 inci maddesinin

hurda araç (otomobil, kamyon, kamyonet, iş makineleri …v.b.)

KDV Uygulama Genel Tebliği ile Getirilen Yeni Düzenlemeler

MOTİVASYON Motivasyon, bizim hedeflerimizi gerçekleştirmemizde

Amme alacaklarının haciz tatbik edilerek tahsili, hacizli eşyada