Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

kamu maliyesi ve vergi hukuku dersi bütünleme sınavı cevap

TÜRKİYE KAMU HASTANELERİ KURUMU 2013YILI

2013-2014 tek numaralı öğrenciler kamu maliyesi ve vergi hukuku

Bu yazının PDF formatındaki devamını görmek için tıklayınız.

cumhurbaşkanlığı senfoni orkestrası kabul sınavı tüzüğü

2.Sınıf-Mali Hukuk

REKABET FORUMU REKABET FORUMUD

Relationship between Loneliness and Perceived

Türkvet Bilgi Sistemi Kanatlı Veritabanı Kullanım Kılavuzu

31.12.2014 Faaliyet Raporu

ÖZELLİK ARZ EDEN İSTİSNALAR

Kurumlar Vergisin Beyanname Düzenleme

Hukuk Müşavirliği Yönetmeliği

HİS - İstanbul Ymmo

02.10.2014 6552 Sayılı Kanunun

TASFİYE HALİNDE S.S. OVACIK SAĞLIK SİTESİ SAHİL ARSA VE

SAMSUN İLİ - Samsun Halk Sağlığı Müdürlüğü

SAMSUN İLİ - Samsun Halk Sağlığı Müdürlüğü

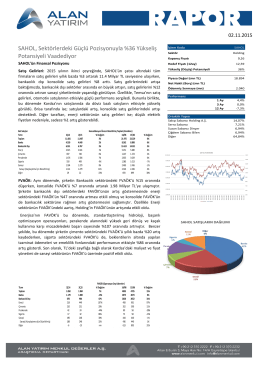

SAHOL, Sektörlerdeki Güçlü Pozisyonuyla %36 Yükseliş Potansiyeli

(El Yapımı Patlayıcılar) ve İnsani Güvenlik

İdari Yargıda Yürütmenin Durdurulmasi

Econ 122 Syllabus Spring 2014 - Assistant Professor Onur Burak

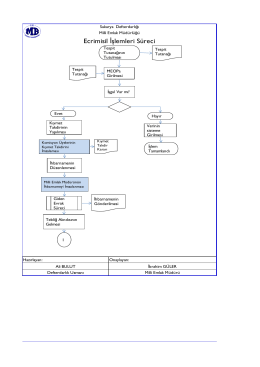

Ecrimisil İşlemleri Süreci