Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

KONUT FİNANSMANI SÖZLEŞMESİ için tıklayınız

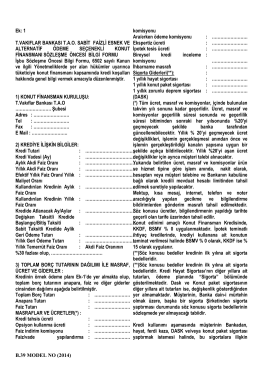

B.39 MODEL NO (2014) Ek: 1 T.VAKIFLAR BANKASI T.A.O. SABĠT

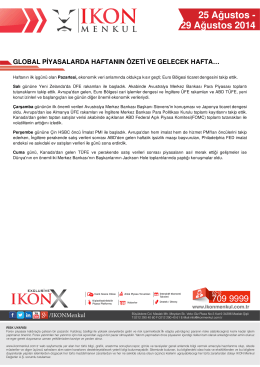

25 Ağustos - 29 Ağustos 2014

Kulüp Lisans ve Finansal Fair Play Talimatı

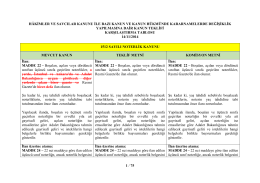

1 / 75 HÂKĠMLER VE SAVCILAR KANUNU ĠLE

ŞEKERBANK T

Çalışan Hakları Politikamız

İhtiyaç ve Taşıt Kredisi Sözleşme Öncesi Bilgi Formu

arge iş planı örneği projesi hazırlama rehberi

Korumalı İşyerlerine Sağlanan Vergi Teşvikleri

Dentaydın Kurumsal Anlaşma... - Anadolubank

TALEP EDEN RAPOR NO : 515 DEĞ. TARĠHĠ : 09.10.2014

Kulüp Tescil Talimatı - Türkiye Futbol Federasyonu

Birleşmeye İlişkin Yönetim Kurulu Kararı

Gizlilik Politikası

Birleşmeye İlişkin Yönetim Kurulu Kararı

Ankara Üniversitesi 2013 Yılı İdare Faaliyet Raporu yayımlanmıştır.

yıllık çalışma planı - Rize Ticaret ve Sanayi Odası

Tanıtım Dosyası İçin Tıklayın

MANİSA BÜYÜKŞEHİR BELEDİYESİ 2013 YILI SAYIŞTAY

ISDN PRI Taahhutname

O U / i ı V U l ı Hışır isyanında bir sinemahaneyi ateşe veren Nısırlılar

idari şartname - Türk Kızılayı