Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

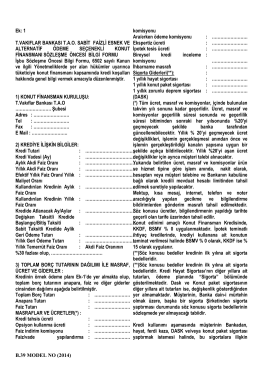

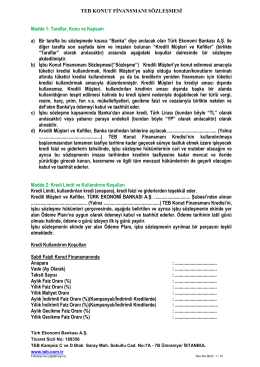

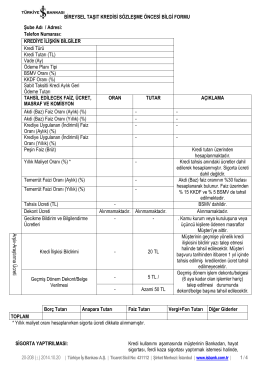

İhtiyaç ve Taşıt Kredisi Sözleşme Öncesi Bilgi Formu

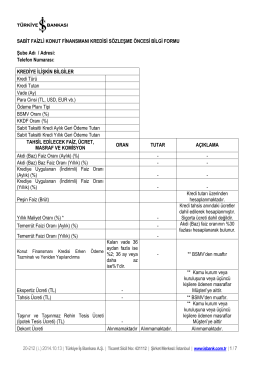

B.39 MODEL NO (2014) Ek: 1 T.VAKIFLAR BANKASI T.A.O. SABĠT

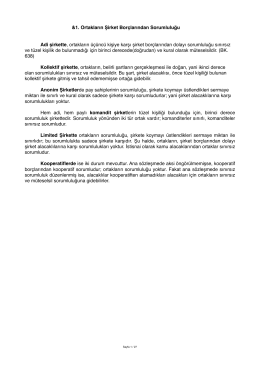

Ortaklıklar hukuku

6.AYIRICILAR Orta gerilim ve yüksek gerilim sistemlerinde enerji

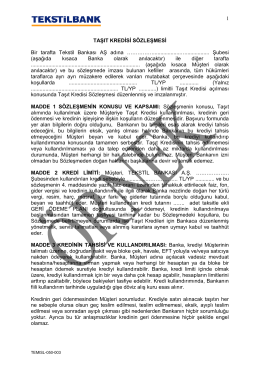

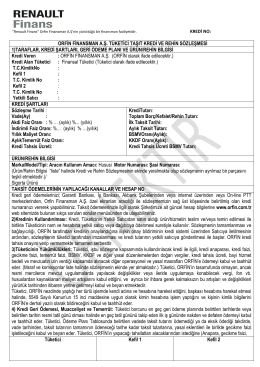

Taşıt Kredisi Sözleşmesi

2014-11 Mal ve Hizmet Tedarikinde Alacaklıya

Bireysel Sözleşme Örneği

KONUT FİNANSMANI SÖZLEŞMESİ için tıklayınız

ŞEKERBANK TAŞ. Konut Finansmanı Kredisi Sözleşmesi 1 Borçlu

Konut Kredisi Sözleşmesi

Kredi Sözleşmesi Örneği

Bireysel Taşıt Kredisi Sözleşme Öncesi

2014-2015 Eğitim-Öğretim Yılı Güz Yarıyılı Maliye Bakanlığı ile Marma

FİNANSAL KİRALAMA SÖZLEŞMESİ

1 FİNANSAL KİRALAMA SÖZLEŞMESİ Sözleşme

2014-2015 Eğitim-Öğretim Yılı Güz Yarıyılı Lisansüstü Programlarına

Konut Finansmanı Kredisi

ŞEKERBANK TAŞ. İhtiyaç Kredisi Sözleşmesi Borçlu Adı Soyadı

Elektrik giderleri nasil azaltilir?

Termostatik ve Hidrolik Kontrollü Isı İstasyonlarının Yapısal ve Enerji

dosyayı indir