Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

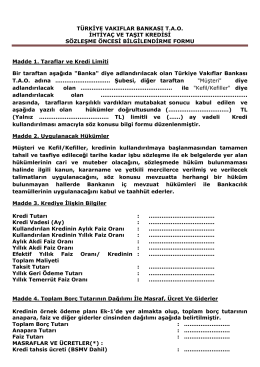

B.39 MODEL NO (2014) Ek: 1 T.VAKIFLAR BANKASI T.A.O. SABĠT

İhtiyaç ve Taşıt Kredisi Sözleşme Öncesi Bilgi Formu

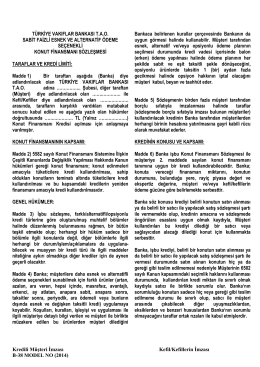

KONUT FİNANSMANI SÖZLEŞMESİ için tıklayınız

konut finansmanı sistemi kapsamında tüketici kredisi sözleşmesi 1

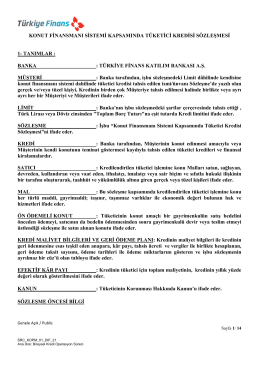

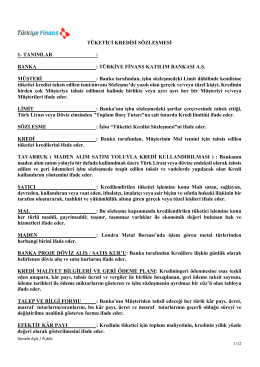

TÜKETİCİ KREDİSİ SÖZLEŞMESİ 1 - Türkiye Finans Katılım Bankası

idari şartname - Türk Kızılayı

ŞEKERBANK T

BAYİ SÖZLEŞMESİ 1

(mortgage) kredisi sözleşmesi

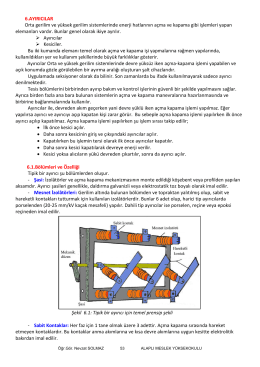

6.AYIRICILAR Orta gerilim ve yüksek gerilim sistemlerinde enerji

ghjklsizxcvbnmöçqwertyuiopgüasdfg

konut finansmanı (mortgage) sözleşmesi

BİREYSEL KREDİ SÖZLEŞMESİ

ÖNBÜRO ORGANİZASYONU

DKG 605 Kullanım Kılavuzu

Yonetim_Org_Kitap_1

Korumalı İşyerlerine Sağlanan Vergi Teşvikleri

Lisanssız Elektrik Üretimi Başvuru Listesi ve Sonuçları

İlan Metni

Görev Tanımları - Fen Bilimleri Enstitüsü

Elektrik giderleri nasil azaltilir?

kit karğılığı uv-spektrofotometre cihaz alımı

Sayı : B