Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Konut Kredisi Sözleşmesi

1. Abdulkadir SARIBAY 2. Adem TURAL 3. Ahmet GÖK 4

TEB T Ü K E T İ C İ K R E D İ S İ S Ö Z L E Ş M E S İ

TEBForms ONAY DURUM FORMU

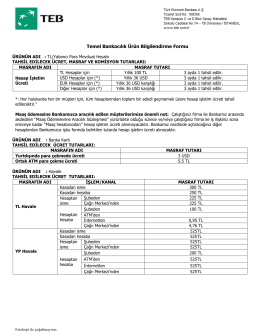

TEBForms ONAY DURUM FORMU

TEBForms ONAY DURUM FORMU

likidite riskinin yönetimine ilişkin rehber

tıklayınız - Türkiye Çevre Eğitim Vakfı

TEBForms ONAY DURUM FORMU

EDAM Tartışma Kâğıtları Serisi 2014/9 Uzun Menzilli Bölge Hava ve

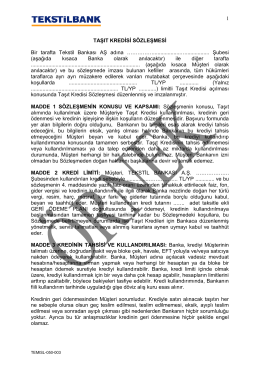

Taşıt Kredisi Sözleşmesi

İhtiyaç ve Taşıt Kredisi Sözleşme Öncesi Bilgi Formu

(Not: İhalede araç kendisinde kalmayan katılımcının yatırmış olduğu

Kredi Sözleşmesi Örneği

KİRACI İMZASI www.ziraatleasing.com.tr ZİRAAT FİNANSAL

CONCİERGE HİZMET DETAYLARI Araç Bilgi Hattı

ŞEKERBANK TAŞ. Konut Finansmanı Kredisi Sözleşmesi 1 Borçlu

ŞEKERBANK TAŞ. İhtiyaç Kredisi Sözleşmesi Borçlu Adı Soyadı

Velimeşe Organize Sanayi Bölgesi

AIG Konut Asistans Yardım Hizmeti

Atom Modelleri

Tüketici Kredisi Sözleşmesi Değişken Faizli / Dövize

Untitled - Near East Bank