Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Ortaklıklar hukuku

Analizin tamamına PDF formatında ulaşmak için tıklayınız

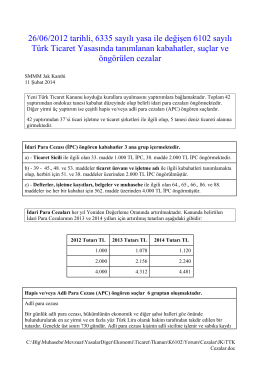

TTK Cezalar

2 MART 2014 - Ekonomi Gazetesi

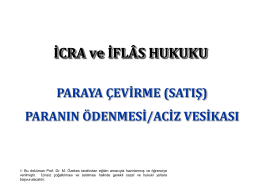

İCRA VE İFLÂS HUKUKU

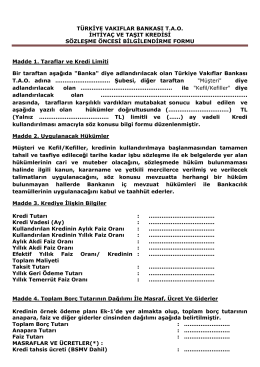

İhtiyaç ve Taşıt Kredisi Sözleşme Öncesi Bilgi Formu

2014-49196 Sanallastirma Teknik Sartname

70073

Genel kurul

Kooperatifler Açısından Yeni TTK nın Getirdiği Yenilikler

Tek Numaralı Öğrenciler Cevap Anahtarları İçin Tıklayınız

7 ağustos 2014 - Ekonomi Gazetesi

ARAÇ KİRALAMA SÖZLEŞMESİ KİRALAYAN : Karavancı Araç

Download File

Bilgi için tıklayınız

Hukukun Temel Kavramları Dersi 6. hafta Notları

ZORUNLU HEKİM SORUMLULUĞU SİGORTASI Tıbbi Kötü