Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

mikro iktisat sts soruları

ayakkabı sektör raporu

Revir-Hazırlık - TEV İnanç Türkeş Özel Lisesi

ÇİNKO BORAT ÜRETİMİ ÖN FİZİBİLİTE ETÜDÜ

yalova üniversitesi – işletme bölümü

mikro iktisat sts soruları

Pazarlama Slaytları

kurumlar vergisi

Untitled

PROAKTİF REAKTİF HALKLA İLİŞKİLER

1 - Biyoistatistik ve Tıbbi Bilişim Anabilim Dalı

Finansal Muhasebe

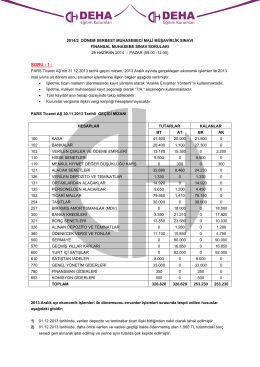

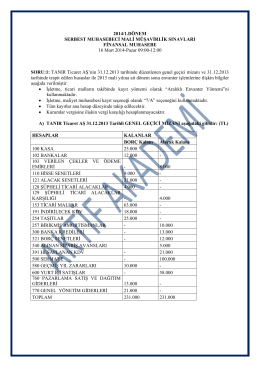

2014 / 2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK

Birleşik ve Yan Ürün Maliyetlemesi ve Bor Şeker Fabrikası Uygulaması

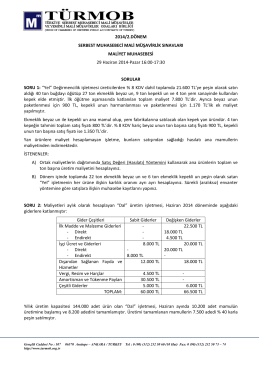

Maliyet Muhasebesi