Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

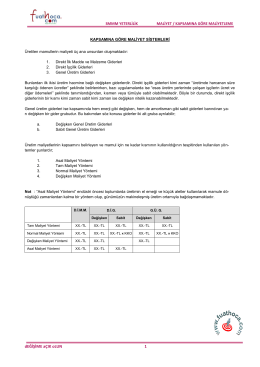

Maliyet Muhasebesi

Hazırlık Kampı isim listesini görmek için tıklayınız

Maliyet Muhasebesi

Kahve Dünyaya Osmanlı Döneminde Yayıldı

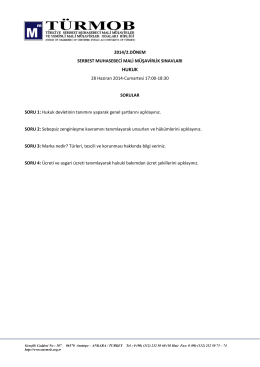

Temel Hukuk

mikro iktisat sts soruları

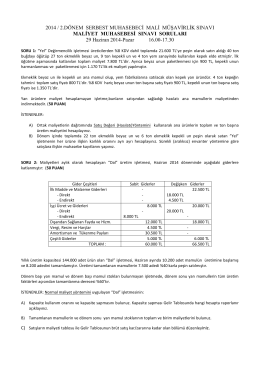

2014/2.DÖNEM SERBEST MUHASEBECİ MALİ

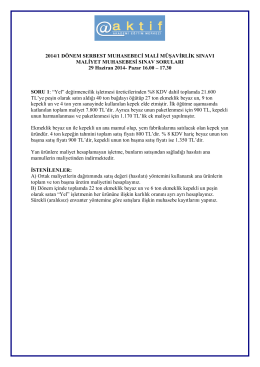

2014/2.DÖNEM SERBEST MUHASEBECİ MALİ

Mikroskop Kılıfı Föy

Dosya - Dr.Ahmet Ozansoy

Konya, 2010 - Selçuk Üniversitesi

ŞARAP ÜRETİM İŞLETMELERİNDE MALİYET SİSTEMİ VE BİR

Türkiye İmalat Sanayiinde Ölçek Bazında Kârlılık ve Temel Giderler

konya perakende güven endeksi (kope)

türmob t ü rmo btürkiye serbest muhasebeci mali müşavirlerve

BİLGİ NOTU

türmob t ü rmo btürkiye serbest muhasebeci mali müşavirlerve

yazılar 26 - WordPress.com

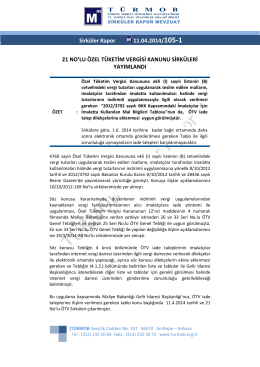

21 No.lu Özel Tüketim Vergisi Kanunu Sirküleri Yayımlandı.

mikro iktisat sts soruları

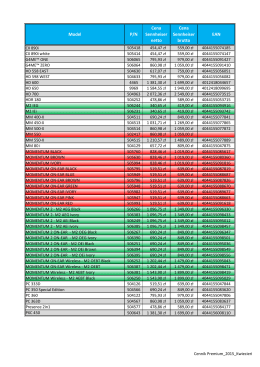

Sennheiser Premium Cennik 2015_Kwiecień_SRP