Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

6.8 Základní účtování nákladů a výnosů 6

Maturitní otázky EKO, UCE

Obchodní podmínky inzerce

Elektronická faktúra - Oravská vodárenská spoločnosť

Richard W. Fetter: Exekuční srážky ze mzdy nově v roce 2016

Školení FIS 2015 - Horal kveten

Rozvaha, účet, účetní doklady

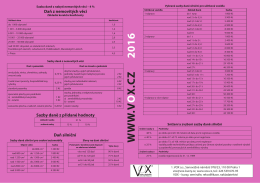

danova tabulka 2016.indd

Moje Pohoda 01/2012

Moje Pohoda 01/2014

Pigmenty FEPREN lámou další bariéry kvality

Česky - Hochtief

Previo – rezervační systém pro hotely a penziony

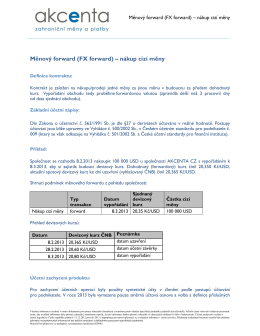

Měnový forward (FX forward) – nákup cizí měny

1 Sylabus ÚČETNICTVÍ - PRINCIPY A TECHNIKY.pdf

1. Metody techniky optimalizace kvality 1.1. Quality Function

Teplárna Otrokovice a.s. Příloha č. 2

Všeobecné obchodní podmínky (Mediální zastoupení)

Türkiye Sigaraları

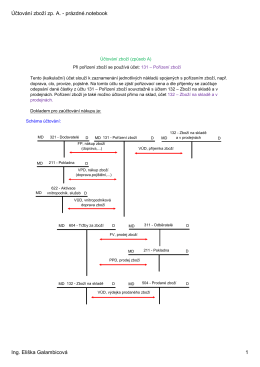

Účtování zboží zp. A.

EVOLUTION Value Funds

Zavedení jednotné evropské měny euro v České republice z

zde v PDF