Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

Moje Pohoda 01/2014

Mzdová účetní - Tempo Training Consulting

Prohlídni si, počti a třeba i vytiskni

Moje Pohoda 01/2012

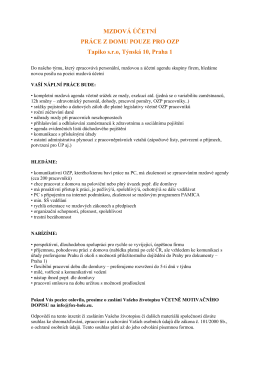

MZDOVÁ ÚČETNÍ PRÁCE Z DOMU POUZE PRO OZP

Moje Pohoda 05/2010

Manuál pro napojení IS K2 na e

opora svirakova PM2_2

Školní řád (pdf) - Střední škola a základní škola, Havířov

porade & finan porade & finan

PŘEDSTAVENÍ APLIKACE SMARTSELLING

Dışa Aktar - Türkiye Kaynakçası

dropshipping