Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Měnový forward (FX forward) – nákup cizí měny

Správa Aktiv a Bankovní Poradenství a

ACE EMA – Evidence majetku pro Windows

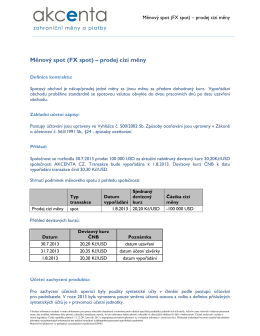

Měnový spot (FX spot) – prodej cizí měny

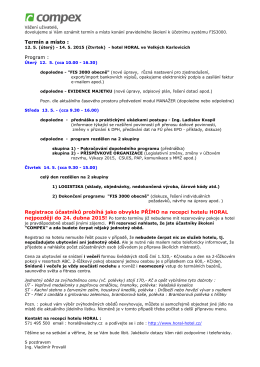

Školení FIS 2015 - Horal kveten

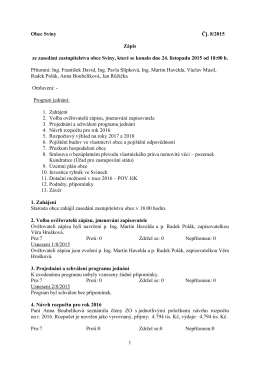

Zápis ZO č. 8_2015

Brozura Forwardy.indd

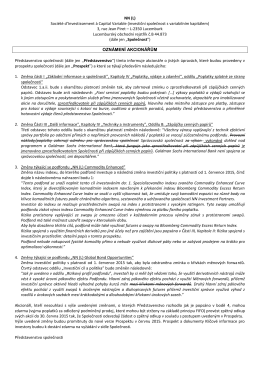

L - Pioneer Investments

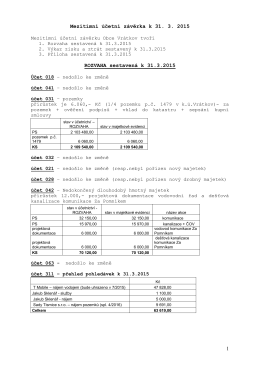

komentář k mezitímní účetní závěrce k 31.3.2015

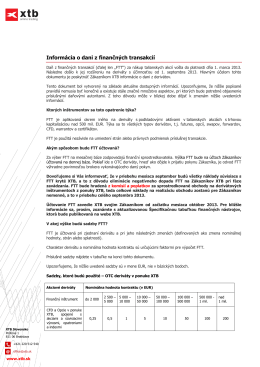

Informácia o dani z finančných transakcií

prezentace stanice Šlágr TV

Stáhnout

6.8 Základní účtování nákladů a výnosů 6

Konference ČRS MO Olomouc 29.3.2014

Synchronizacja starej poczty studenckiej

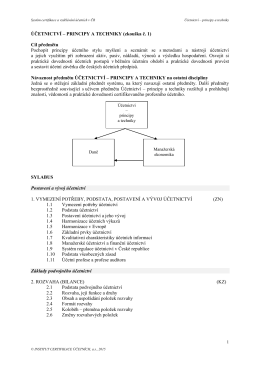

1 Sylabus ÚČETNICTVÍ - PRINCIPY A TECHNIKY.pdf

Oznámení škodné události

C e n n í k - ICE

Česky - Hochtief

Zde

Výroční zpráva 2014 - Sportovní hala Most

Směrnice pro přihlášení - Mateřská škola Pastelka Hustopeče

2012 - AKCENTA, spořitelní a úvěrní družstvo