Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

Měnový spot (FX spot) – prodej cizí měny

Projednání a schválení smluv o výkonu funkce

Vojenské lesy a statky ČR, sp

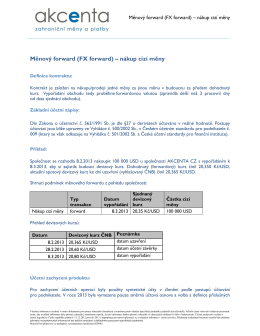

Měnový forward (FX forward) – nákup cizí měny

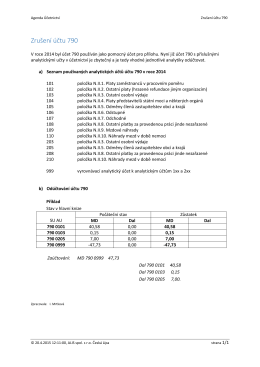

Zrušení účtu 790

Smlouva o výkonu funkce člena dozorčí rady

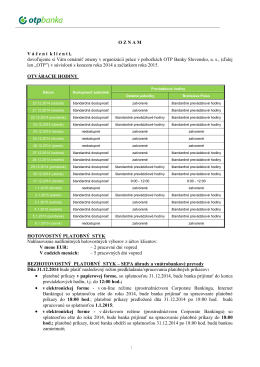

Organizácia práce v pobočkách av ústredí OTP Banky Slovensko, as

prezentace stanice Šlágr TV

ZDE - Benzina

zde.

Stáhnout

1 Sylabus ÚČETNICTVÍ - PRINCIPY A TECHNIKY.pdf

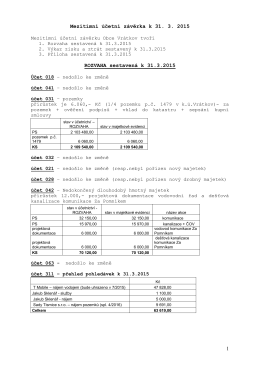

komentář k mezitímní účetní závěrce k 31.3.2015