Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Ekonomi Bültenini Görüntülemek İçin Tıklayınız

Đnsan onuruna giden yol: yoksulluğu sona erdirmek, herkesin

Endüstriyel Bantlar ve

İndir (PDF, Bilinmeyen)

Türkiye Makine ve Teçhizat İmalatı Meclisi

El Terminali iOS Android

GENEL ÜRÜN KATALOĞU - Vesbo – Boru Sistemleri

Eğitici eğitimi sunumu

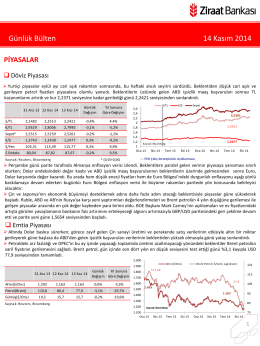

Günlük Bülten 14 Kasım 2014

ETA:Mobil iOS - Android Uygulaması

1 USD

AİFD İyi Tanıtım ve İyi İletişim İlkeleri

fosil yakıtlar pp

AMELİYAT ÖNCESİ

Haber Bültenini Görüntülemek İçin Tıklayınız

Erkek İnfaz ve Koruma Memuru

6306 Sayılı Kanun Uygulamaları Özeti

ETA:Mobil El Terminali Uygulaması

Ekonomi Bülteni

Hipertansiyon hastalarının

Ekonomi Bültenini Görüntülemek İçin Tıklayınız

Deri İhracat Değerlendirme Notu