Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Türkiye Makine ve Teçhizat İmalatı Meclisi

Ekonomi Bültenini Görüntülemek İçin Tıklayınız

Güne Başlarken

Titanic kayaya çarptı

Yapı Kredi Faktoring Faaliyet Raporu 2013

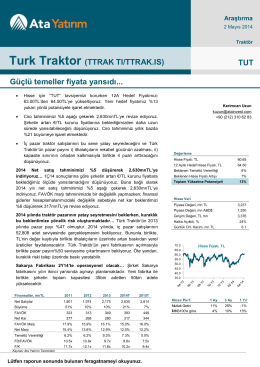

Türk Traktör - Ata Yatırım

Veri, Sayma ve Olasılık

Faaliyet Raporu

SAF GYO Faaliyet Raporu 2014 Q2 Final

Istihdam Izleme Bulteni 12 2013

Trakya Yatırım Teşvik Dökümanı - Tekirdağ Yatırım Destek Ofisi

ERCİYES ÜNİVERSİTESİ - Endüstri Mühendisliği Bölümü