Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Ekonomi Bültenini Görüntülemek İçin Tıklayınız

David McNeil: Tři francouzské šansony

BİLECİK ŞEYH EDEB MÜHENDİSLİK ELEKTRİK – ELEKTRONİK

İklim Değişikliği - Fatih Sultan Mehmet Vakıf Üniversitesi

Yatırım Fonlarına İlişkin Rehber

Bülteni İndir

İndir

Ekonomi Bültenini Görüntülemek İçin Tıklayınız

MYO-Para ve Banka Dersi

Yurt Dışı Gelişmeler DenizBank Ekonomi Bülteni 27

Ekonomi Bültenini Görüntülemek İçin Tıklayınız

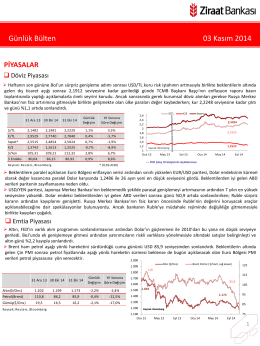

Günlük Bülten 03 Kasım 2014

Haber Bültenini Görüntülemek İçin Tıklayınız

SEN DİLİ

çimento sektör analizi

6.Sürdürülebilirlik

8 Mart Dünya Emekçi Kadınlar Günü