Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Haber Bültenini Görüntülemek İçin Tıklayınız

Ekonomi Bültenini Görüntülemek İçin Tıklayınız

DEG Temmuz - TC Kalkınma Bakanlığı +

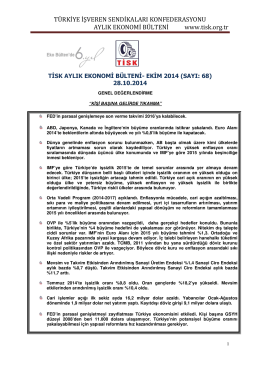

2014 EKİM SANAYİ ÜRETİM ENDEKSİ 10 Kasım 2014

Ekonomi Bültenini Görüntülemek İçin Tıklayınız

Ekonomi Bültenini Görüntülemek İçin Tıklayınız

Milli Eğitim Bakanlığı Bütçe Tahminlerinin Doğruluk İlkesi Açısından

1 2014 EYLÜL AYI SANAYİ ÜRETİM ENDEKSİ

İndirmek için tıklayınız

Sonuc Bildirgesi-son - Iqvet-Res

Potanın Perileri taraftarıyla coştu

Resmî Gazete

Ekonomi Bültenini Görüntülemek İçin Tıklayınız

29.12.2014 Tarihli Cephe Gazetesi

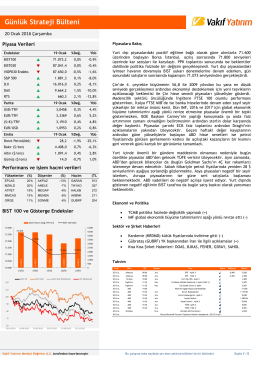

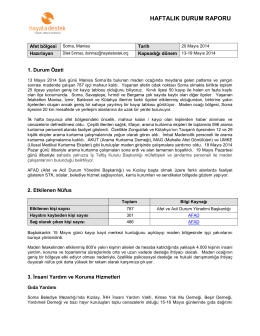

haftalık durum raporu

S.No Malzemenin Adı Miktarı Birim Fiyatı Toplam Fiyat 1 GENEL

“Dublin” davaları - European Court of Human Rights

Ekonomi Bültenini Görüntülemek İçin Tıklayınız

EasyCut KATALOG - SKALA | KRONE GmbH

Mart 2014 - Kuveyt Türk Katılım Bankası A.Ş.

açıklama döküman - Sakarya Serbest Muhasebeci Mali Müşavirler

En Uzun Yüzyıl

Kurumlar Vergisin Beyanname Düzenleme