Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Bülteni İndir

İmalat Sanayi Kapasite Kullanım Oranı

EKONOMİ - BEBKA | Bursa Eskişehir Bilecik Kalkınma Ajansı

LIH(St)H - Erse Kablo

ervıtal fıresafe

JE-H(St)H...Bd

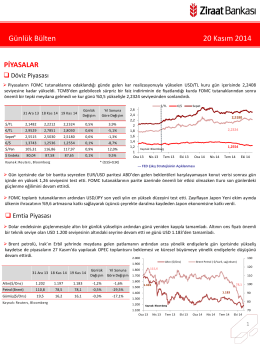

20 Kasım 2014 tarihli piyasa yorumu

CACHEID=6fe9724a-c0d0-4b5b-8a83-2f9675094e7e;İmalat Sanayi Kapasite Kullanım Oranı

CAT-6 UTP LSZH

İMALAT SANAYİ KAPASİTE KULLANIM ORANI (Eylül 2014)

Ekonomi Bültenini Görüntülemek İçin Tıklayınız

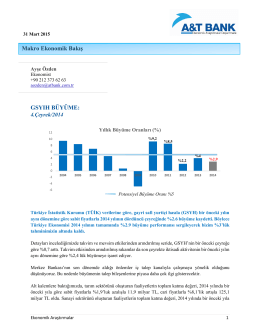

Büyüme - 2014