Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Yurt Dışı Gelişmeler DenizBank Ekonomi Bülteni 27

GÜNLÜK BÜLTEN

ARSLAN BEKİR SANİR /Sanayi Eski Genel Müdür Yardımcısı

bugünden yarının yeni ittifaklarını düşünmek

IS-MP : Kısa Dönem Makroekonomik Model

18 Subat.s1

Trigonometri

XVIII ISA Dünya Kongresi Bir Meslek Olarak

Ekonomi Bültenini Görüntülemek İçin Tıklayınız

Eki buraya tıklayarak görüntüleyebilirsiniz

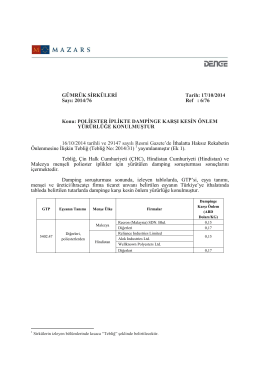

Önemli Nitelikteki İşlemler

31.03.2014 Ara Dönem Faaliyet R.

ÖRNEKLER - yarbis

fed neden faiz arttıramaz

RÖNESANS

1 Türkiye İMSAD Ekonomi Değerlendirme Raporu/154

DEG Haziran - TC Kalkınma Bakanlığı +

Haber Arşivi için tıklayınız

Çin Emlak Piyasasında Son Gelişmeler Çin emlak piyasasında son

trigonmetri.2 - www.omersencar.com

View/Open