Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

2012/2013 No.1 - English

Secure societies – Bezpečné spoločnosti – Ochrana slobody a

Untitled - Beogradska poslovna skola

Изазови еколошког пословања

Program 2012 srpski.indd

I/1 ОДГОВОРИ НА ПИТАЊА ПРИВРЕДНИХ СУДОВА који су

Bilten sudske prakse za 2011. godinu.pdf

takmičarski i registracioni pravilnik

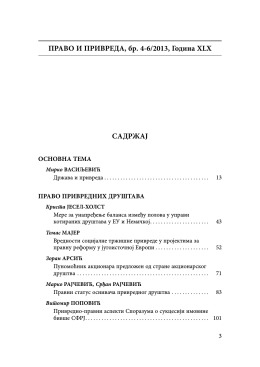

ПРАВО И ПРИВРЕДА, бр. 4-6/2013, Година XLX САДРЖАЈ

2 *ııonoıq - mersin - mut ilçe millî eğitim müdürlüğü

утицај светске економске кризе на стање и перспективу

Како ће изгледати ваше „путовање из снова”

Udruženje za evropsko pravo– Centar za PRAVO EU

Koncepcja „istotnego naruszenia umowy”

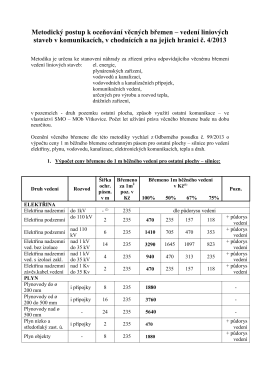

Metodický postup k oceňování věcných břemen