Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

stáhnout průvodce v pdf

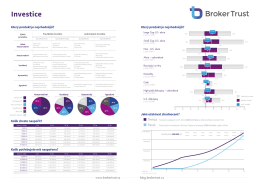

Informační leták Horizont Invest

Finanční gramotnost - SKP

TZ_Zlata Koruna_2014

John Hardy: Konec QE? Konec virtuální reality!

Závěrečná zpráva

INVESTIČNÍ DOTAZNÍK pro investiční službu

BAVÍ MĚ BOURAT BARIÉRY MEZI LIDMI

Stáhnout - Renault

Roční plán pro školní rok 2015/2016

stáhnout infografiku

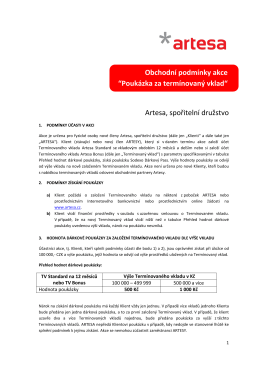

Poukázka za termínovaný vklad

Optické komunikace 2 Inovace přednášek a laboratoří

ROK 2015 - Český hydrometeorologický ústav

Okruhy otázek k SZZ - Badis - Česká zemědělská univerzita v Praze

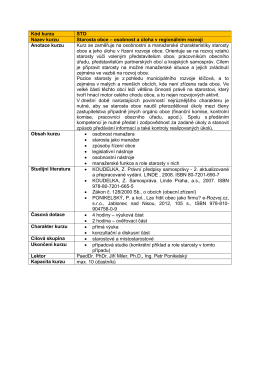

Starosta obce – osobnost a úloha v regionálním rozvoji

Elixir Turbo

Pedagogická fakulta - Ostravská univerzita v Ostravě

OZNÁMENÍ - Hřensko

Nabídka ubytování a služeb hotelu Antonie pro

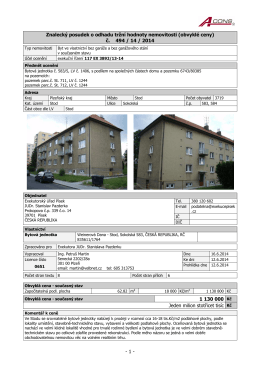

Byt Stod_Weinerová_full - Exekutorský úřad Písek / JUDr. Stanislav

Zpravodaj ZŠ a ZUŠ Zliv 3 - Základní škola a Základní umělecká

GG o Finance pro radost.pdf