Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

EMC - godina II_broj 2.indd

Upravljanje rizicima

INSTRUKCJA OBSŁUGI ZASILACZ PWR

Psychologie

Vektorski autoregresioni model (VAR model): osnove Uvod

company presentation CZ

PROGRAM POSLOVANJA PREDUZEĆA ZA

Program Insight Summit 2014

program - Udruženje Internista Srbije

international tourist arrivals and transport - EMC

PROJEKTOVANJE ORGANIZACIJE I IKT

1747 Na osnovu člana 189. stav 4. Zakona o socijalnoj zaštiti

17-23 - Turkish Journal of Agricultural and Natural Science

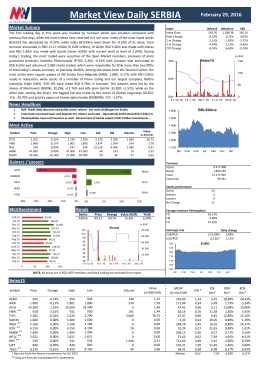

Market View Daily SERBIA February 26, 2016

OUP Preduzetnici deo koji regulise kreditne

kwestionariusz rozpoznawania specyficznych trudności w czytaniu i

Aktuelnosti 23

IZGRADNJA lokalnih kapaciteta za ruralni razvoj usmerena na

Časopis za ekonomiju i tržišne komunikacije - EMC

Izvještaj o napretku

Naučni časopis "Financing" - Broj 3 Godina 2 / septembar 2011.

Najbolje dostupne tehnike za industrijske i komunalne

BROJ I - Academius