Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Pravilnik poreskom racunovodstvu ("Sl. glasnik RS", br - V

preuzmite dokument

Blank document

ZPRAVODAJ

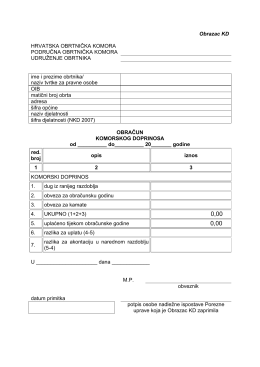

Obrazac KD HRVATSKA OBRTNIČKA KOMORA PODRUČNA

podmínkami ke kurzům

Sluzbeni glasnici 9 - Vlada Unsko

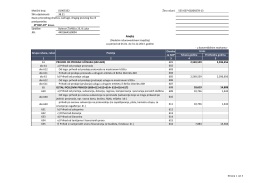

Knjiženje proizvodnje

Računovodstvene politike za federalne budžetske korisnike i trezor

INTERVJU sa Generalnim direktorom mr.sc

Sluzbeni glasnik 22 - Skupstina Unsko

s4fr_fournitures_rentree_2

Program intenzivne obuke STRUČNJAK ZA POREZE

Izveštaj nezaviskonog revizora za 2013. godinu

izmene zakona o budžetskom sistemu • izmene kontnog plana za

preuzmite Predloge ministarstvu i TOS-u - .pdf dokument

Propisan je novi obrazac poreske prijave PPPDV koja se podnosi

Osobni identifikacijski broj

Reprogram naplate poreznog duga ili otpis duga s osnove kamata

HRVATSKO PLANINARSKO DRUŠTVO

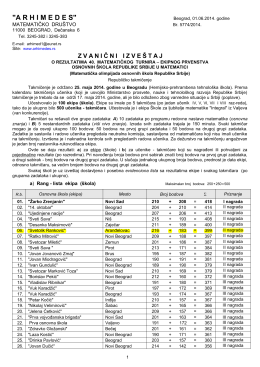

Званични извештај са ТУРНИРА заОШ-2014

lička plješivica - ozeblin i vrelo une

Dinara / Svilaja