Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

računovodstveni informacioni sistem kao podrška savremenim

International scientific conference

PREDMET: POSLOVNO KOMUNICIRANJE

Montenegro OPEN 2014

Racunovodstveni informacioni sistem

7. Godišnja konferencija “ Društvena odgovornost interne revizije”

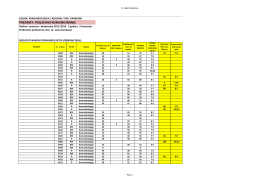

Obveze - Muzej vučedolske kulture

uloga forenzičkog računovodstva u detekciji računovodstvenih prevara

Mirna Pajević

računovodstvena regulativa - Finansijsko izveštavanje u funkciji

Program

BUDŽETIRANJE U PREDUZEĆIMA: DODATNI POSAO I IZDATAK

Strukturirano financiranje u međunarodnom poslovanju