Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

„van dohvata ruke“ - Februar

Tijana Kojović, Bojović Dašić Kojović

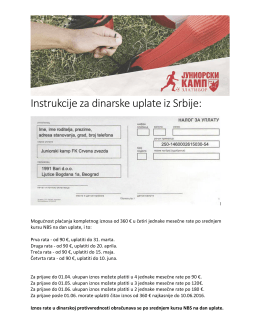

инструкције за плаћање

AVRUPA BİRLİĞİ`NİN BALKAN ÜLKELERİ VERGİ SİSTEMLERİ

Sistem i kvalitet informacija

računovodstveni informacioni sistem kao podrška savremenim

ISC Serbia Newsletter No.3 - ISC-a

Preuzmite brošuru Societe General banke

U dosadašnjem periodu proces reformi u sektoru zdravstva se

2018 Onuncu Kalkınma Planı Otomotiv Sanayii Çalışma

Poziv za prijavljivanje projekata na program Perspektiva za

AmCham Komitet za poreze, pozicioni dokument, jun 2014. godine

Obustava od zarade - Merkur Osiguranje

Preuzmi