Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

upotreba slobodnog novčanog toka u procesu vrednovanja

Czym się zajmujemy

uloga forenzičkog računovodstva u detekciji računovodstvenih prevara

PROGRAM SKOLE.pdf - CRNVO Centar za razvoj nevladinih

Insolvence 2014: Hledání cesty k vyšším výnosům

Neşe Yücel

ÇÖZÜM

BUDŽETIRANJE U PREDUZEĆIMA: DODATNI POSAO I IZDATAK

Program szkolenia - Kursy komputerowe

srbije 2012. - CorD magazine

10-16 Yaş Arasındaki İlköğretim Çocuklarında Bağırsak

KNJIGA APSTRAKATA BOOK OF ABSTRACTS

11.Bölüm Değere Dayalı Yönetim ve Firma Değerinin Tespiti

Sbornik_Membranove procesy - Česká technologická platforma

računovodstvena regulativa - Finansijsko izveštavanje u funkciji

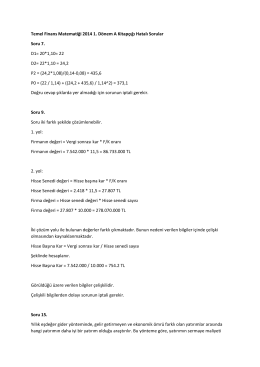

Temel Finans Matematiği 2014 1. Dönem A Kitapçığı Hatalı Sorular

agrıbalkan - ResearchGate

Varduman. pdf free - PDF eBooks Free | Page 1

Kısa Ürün Bilgisi

Document

računovodstveni informacioni sistem kao podrška savremenim

važnost primjene finansijskog izvještvanja za razvoj korporativnog

Informácia o úprave používania farbív s kombinovaným najvyšším