Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Godišnji izvještaj 2013. - Hypo Alpe-Adria

Izvještaj o izvršenoj reviziji finansijskih izvještaja za 2013

Rezime - Financing

Prospekt za uvrštenje na berzu akcija Trinaeste emisije Hypo Alpe

Godišnji izvještaj 2012. - Hypo Alpe-Adria

Mišljenje revizora za 2011

NOTES TO THE FINANCIAL STATEMENTS

KARTA nA veRsKi objeKTi vo RePUbLiKA MAKeDonijA

Opšti uslovi sefovi RBBH

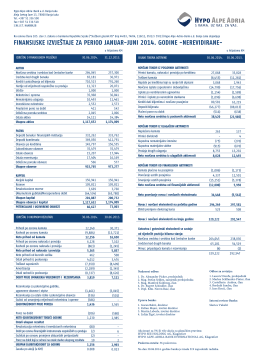

Polugodišnji izvještaj 2014. - Hypo Alpe-Adria

Godišnji izvještaj 2010. - Hypo Alpe-Adria

prirucnik.-.saop.doo

Godišnji izvještaj 2011. - Hypo Alpe-Adria

Preuzmi - KRAJINA osiguranje

DOO CENTAR ZA EKOTOKSIKOLOŠKA ISPITIVANJA PODGORICA

Godišnji izveštaj 2009. - UniCredit Bank Srbija ad Beograd

Godišnji izveštaj javnog društva Perutnina Ptuj – Topiko a.d.

Kamatne stope u poslovanju sa stanovništvom u Sberbank BH

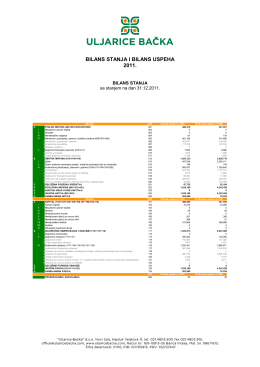

BILANS STANJA I BILANS USPEHA 2011.

Godišnji izveštaj za 2013.

(PDF format)

PROSPEKT - Hipotekarna Banka

mailingleitner - LeitnerLeitner