Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Godišnji izveštaj 2009. - UniCredit Bank Srbija ad Beograd

Godišnji izveštaj 2010. - UniCredit Bank Srbija ad Beograd

Pronalaženje konkretnih rešenja za stvarne potrebe klijenata.

Biulletin 4/20/2014

preuzmite ediciju

Godišnji izvještaj 2013. - Hypo Alpe-Adria

Raport roczny 2014 - Fundacja na Rzecz Rozwoju Polskiego

Financial Statements of ČEZ, a. s.

Godišnji izveštaj 2012. - UniCredit Bank Srbija ad Beograd

Rang lista Top 500 kompanija, 50 vodećih banaka

here

Faaliyet Raporu Annual Report

Q3 2014 Consolidated Report

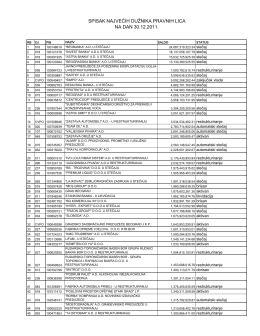

листи дужника коју је у петак објавила Пореска управа

Pogledaj - Nova Banka