Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Godišnji izvještaj 2012. - Hypo Alpe-Adria

Untitled - Skripta.info

Godišnji izvještaj 2011. - Hypo Alpe-Adria

Prospekt za uvrštenje na berzu akcija Trinaeste emisije Hypo Alpe

Godišnji izvještaj 2013. - Hypo Alpe-Adria

Godišnji izvještaj 2010. - Hypo Alpe-Adria

preuzmi - HE na Drini

societe generale banka montenegro ad, podgorica finansijski

Izvještaj o izvršenoj reviziji finansijskih izvještaja za 2013

Rezime - Financing

Finansijski izvještaji za 2012

Finansijski izvještaji za 2011

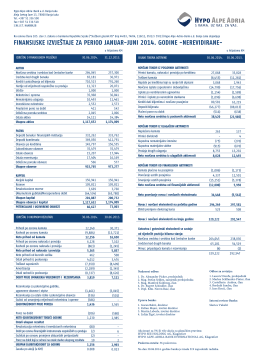

Polugodišnji izvještaj 2014. - Hypo Alpe-Adria

Izvjestaj o radu.pdf - CRNVO Centar za razvoj nevladinih organizacija

KARTA nA veRsKi objeKTi vo RePUbLiKA MAKeDonijA

PROSPEKT - Hipotekarna Banka

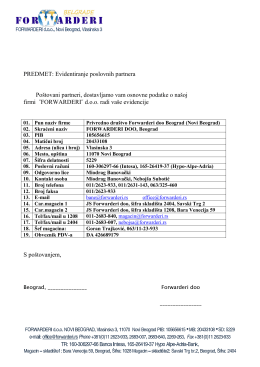

Podaci O Firmi