Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

societe generale banka montenegro ad, podgorica finansijski

Revizorski izveštaj 2011. godinu

Novine za obveznike PDV-a od 01.10.2012

OSNOVANA 1901. GODINE Izvršili smo reviziju

2555-Revizija-Interna revizija

Brožúra na stiahnutie

Izvještaj o reviziji Godišnjeg finansijskog izvještaja Montenegro

zakon o izvrsenju i obezbjedjenju

Revizorski izveštaj za 2011.

Godišnji izvještaj 2012. - Hypo Alpe-Adria

Godišnji izvještaj 2011. - Hypo Alpe-Adria

Revizorski izveštaj za 2012.

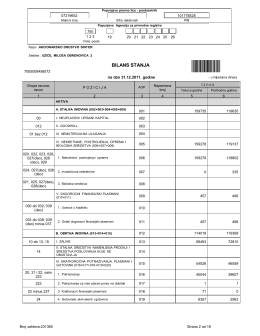

BILANS STANJA - sinter.co.rs

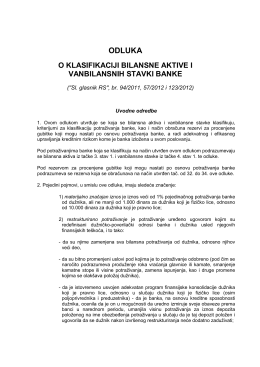

Одлука о класификацији билансне активе и ванбилансних ставки

ЂЕЧИЈИ СВИЈЕТ - Zavod za udžbenike i nastavna sredstva

Godišnji izveštaj za 2013.

Službeni list br.5 - 2014