Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

preuzmi - HE na Drini

SMJERNICA (EU) 2016/ 231 EUROPSKE SREDIŠNJE BANKE

Godišnji izvještaj 2012

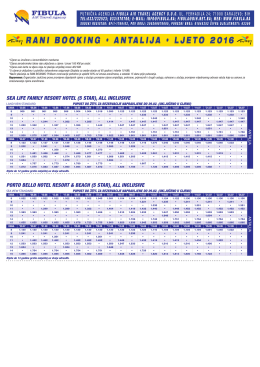

R ANI BOOKING • ANTALIJA • LJETO 2016

Pravilnik o izmjenama i dopunama pravilnika o pravilima osnivanja i

Godišnji izvještaj 2012. - Hypo Alpe-Adria

Regulativa u cilju jedinstvenih i RavnopRavnih uslova pRivReđivanja

Dokument - Ikaterm

ovdje - bihamk

Godišnji_izveštaj za 2013 godinu.

informator za studente homeopatije

IZVJEŠTAJ

Redovni godišnji finansijski izveštaj i izveštaj spoljnog

Preuzmi - HE na Drini

Izvještaj o izvršenoj reviziji finansijskih izvještaja za 2013

radio - difuzni centar doo, podgorica izvještaj o izvršenoj reviziji

preuzmi - HE na Drini

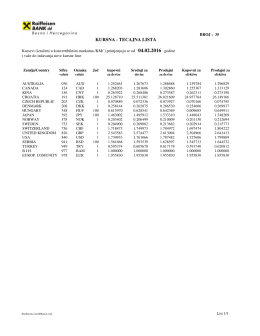

KURSNA - TECAJNA LISTA

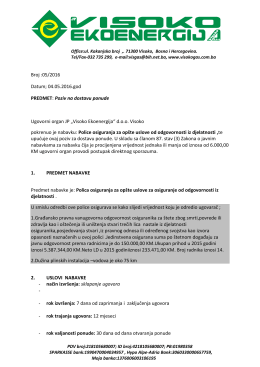

Polica osiguranja - Visoko Eko Energija