Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

Најчешћа питања која се упућују од стране рачуновођа везано

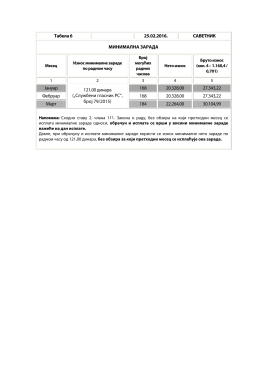

Табела бр. 6

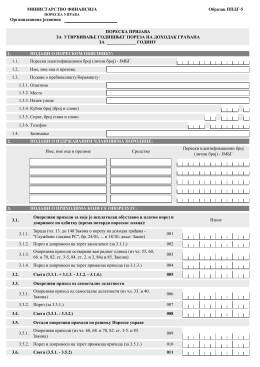

Obrazac PPDG-5 - Пореска управа

Obrazac br. 2 - Aktiv Knjigovodstvo

Примери за Корисничко упутство 24.01.2014.

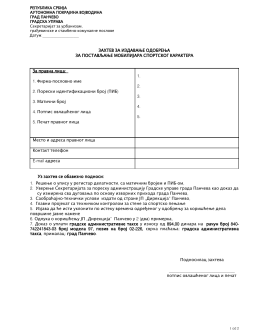

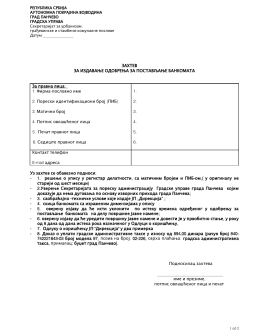

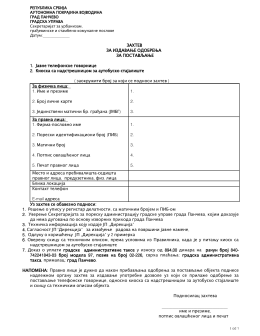

Захтев за издавање одобрења за постављање

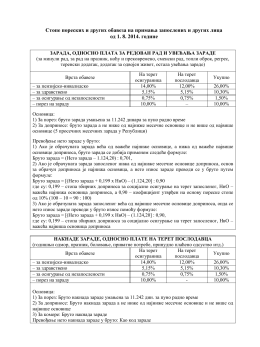

Стопе пореских и других обавеза на примања запослених и

Захтев за издавање одобрења за постављање

Захтев за издавање одобрења за постављање

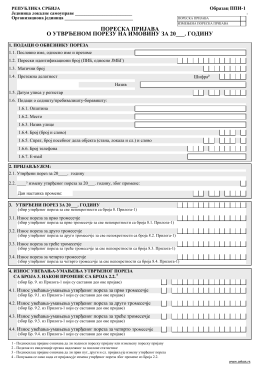

Obrazac PPI-1

Korisničko uputstvo za primenu Pravilnika o

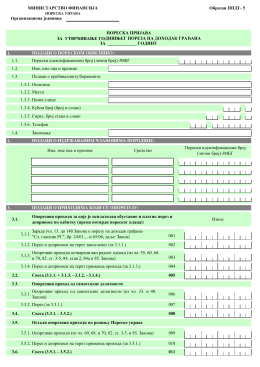

PPDG – 5 - Bolden.rs

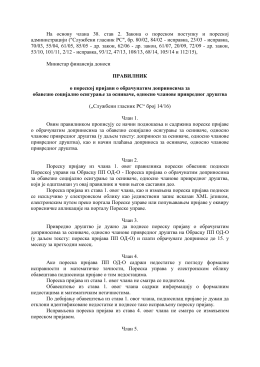

Правилник о пореској пријави о обрачунатим доприносима за