Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Стопе пореских и других обавеза на примања запослених и

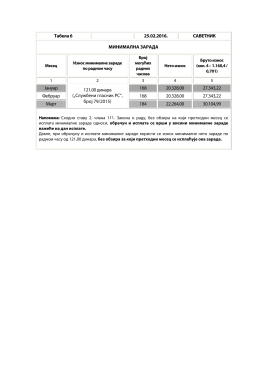

Табела бр. 6

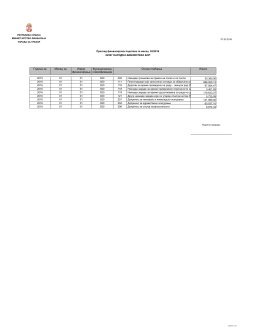

Pregled finansijskih podataka za mesec 2

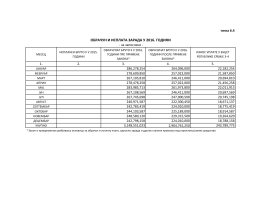

тачка 6.4

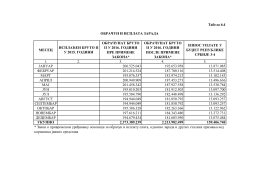

Табела 6.4 МЕСЕЦ ИСПЛАЋЕН БРУТО II У 2015. ГОДИНИ

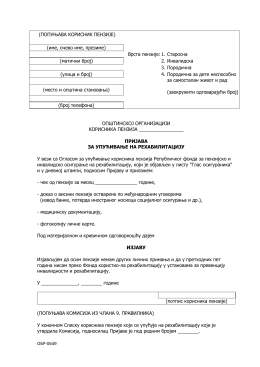

Ovde možete preuzeti prijavu za upućivanje na rehabilitaciju sa

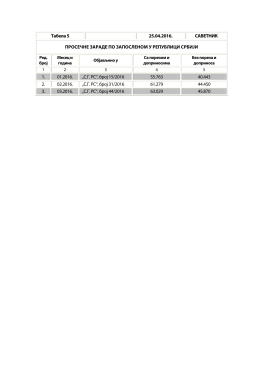

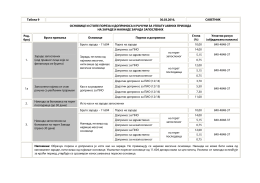

Табела 5 25.04.2016. САВЕТНИК ПРОСЕЧНЕ ЗАРАДЕ ПО

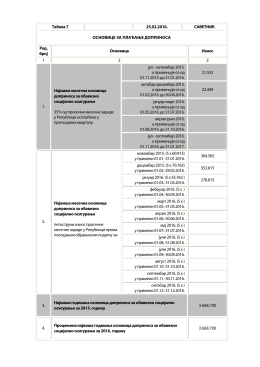

Табела бр. 7

Bilten 2/2012 Preuzimanje dokumenta

Најчешћа питања која се упућују од стране рачуновођа везано

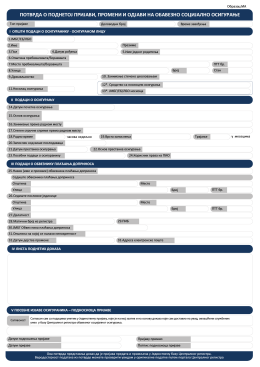

Потврда о успешној регистрацији М-А

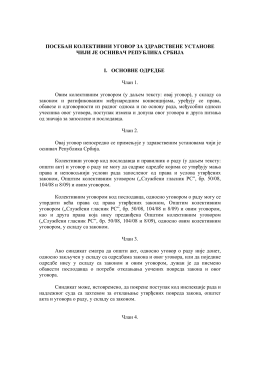

ПОСЕБАН КОЛЕКТИВНИ УГОВОР ЗА ЗДРАВСТВЕНЕ

Табела бр. 9

Примери за Корисничко упутство 24.01.2014.

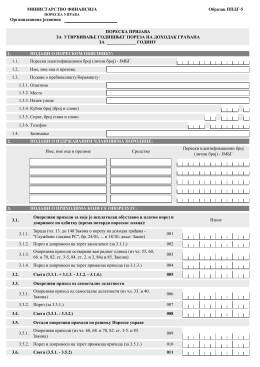

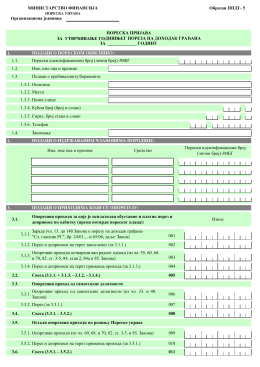

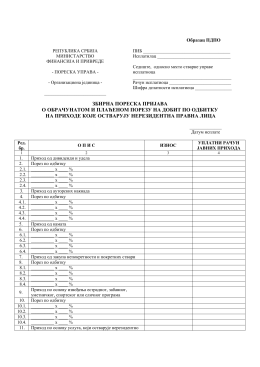

Obrazac PPDG-5 - Пореска управа

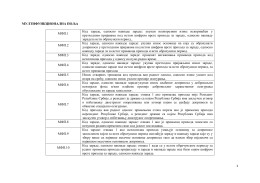

Korisničko uputstvo za primenu Pravilnika o

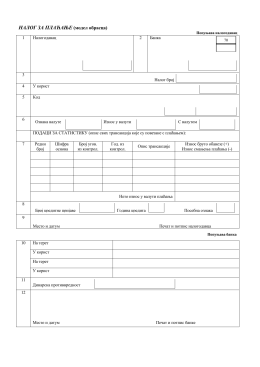

Nalog za plaćanje (slog 70)

Табела бр. 10

PPDG – 5 - Bolden.rs

ПРАВИЛНИК О РАДУ

PPDG-2R - BazaPropisa.net

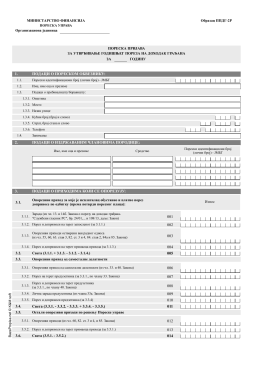

Obrazac PDPO - Пореска управа

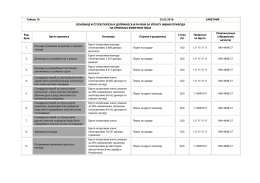

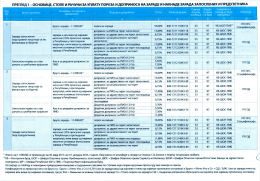

ПРЕГЛЕД1 - ОСНОВИЦЕ, СТОПЕ И РАЧУНИ ЗА