Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

VİOP AKADEMİ - Borsa İstanbul

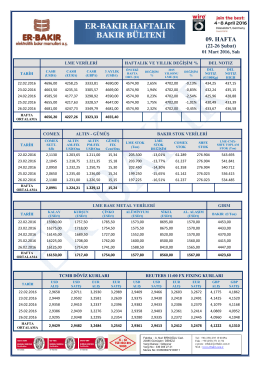

İndir - Er

null

RiskTürk Eğitim Kataloğu 2015 1. Dönem

30-06-14

DİLEK FAKA - Dale Carnegie Training

Bu Senin Suçun Değil!

ar(1)-garch (1,1)

erc resus tasyon 2005 rehber i

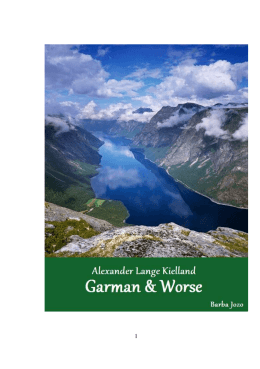

Garman & Worse

Perły Karaibów - Rejsy z polskim pilotem

CEBECİ ORTAOKULU ERASMUS + SPORT

RiskTürk Eğitim Kataloğu 2015 1. Dönem

2014 Yılı II. Dönem Eğitim Kataloğu

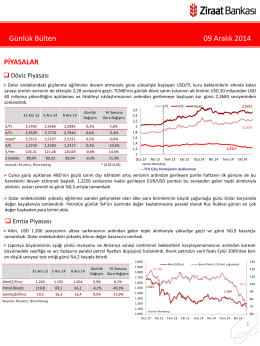

9 Aralık 2014 tarihli piyasa yorumu

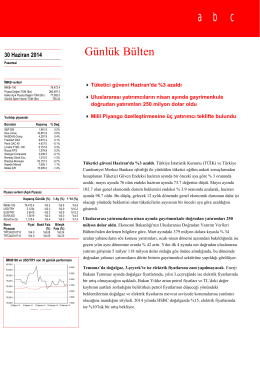

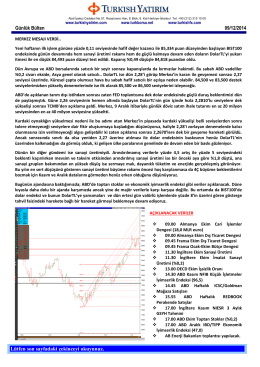

Günlük Bülten - Turkborsa.net

betonun bakımı (kür) buhar kürü

IŞIKFX Günlük Bülten ALTIN: EURUSD: Günlük Bülten

16, Sayı: 2, Yıl: 2014, Sayfa: 281-302 ISSN: 1302-328

GÜNE BAŞLARKEN - Garanti Yatırım

Stok yönetimi_II

tc istanbul üniversitesi 2013-2014 eğitim-öğretim yılı

1 Reel Opsiyonlar ve Proje Yönetimi Dr. Burze Yaşar, Dr. Öncü