Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

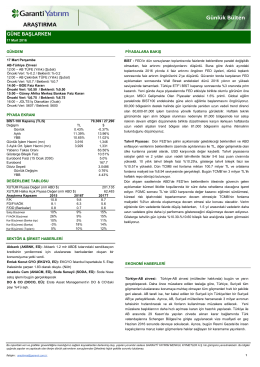

GÜNE BAŞLARKEN - Garanti Yatırım

EBRD`nin Yenilenebilir Enerji Şirketlerimize Yatırım İlgisi

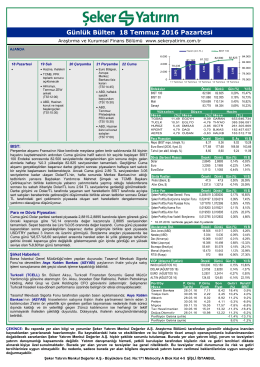

Günlük Bülten - Şeker Yatırım

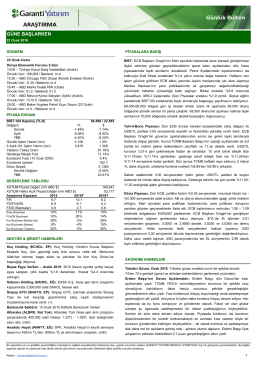

güne başlarken - Garanti Yatırım

GÜNE BAŞLARKEN - Garanti Yatırım

Transkript İndir

Haftalık Ekonomi ve Dış Ticaret Görünümü

GÜNE BAŞLARKEN - Garanti Yatırım

Günlük Bülten - Turkborsa.net

güne başlarken - Garanti Yatırım

Günlük Bülten 15 Ocak 2016 Cuma

www.dinamo.co

Pogledaj - SV Line

araştırma - Garanti Yatırım

araştırma - Garanti Yatırım

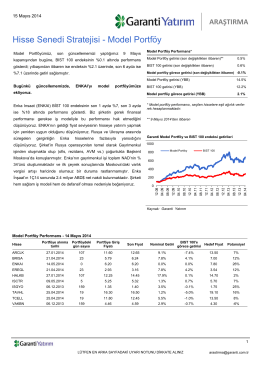

Hisse Senedi Stratejisi - Model Portföy

media - Doğan Holding

AKFEN HOLDİNG A.Ş. 1 Ocak 2014 – 31 Mart 2014 Ara Dönem

VİOP AKADEMİ - Borsa İstanbul

AKFEN HOLDİNG A.Ş. 1 Ocak 2014 – 30 Haziran 2014 Ara Dönem

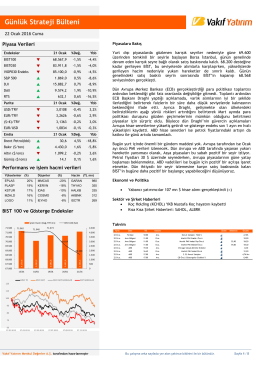

devamı... - Vakıf Yatırım

kazakistan

30.06.2014 Tarihi İtibarıyla Mali Tablolar