Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Yıllık tablo - Tacirler Portföy

31 aralık 2013 hesap dönemine ait konsolide finansal tablolar ve b

Sirküleri indirmek için tıklayın. (306,99 KB)

31.12.2013 - ÜLKER | Bisküvi Sanayi A.Ş.

içindekiler sayfa finansal durum tabloları

Ecz EYO - Eczacıbaşı

30 haziran 2014 ara hesap dönemine ait finansal

Oyak Portföy Yönetimi A.Ş. 31/03/2014 Final

Yatırımcı Sunumu 2014 - 1Y

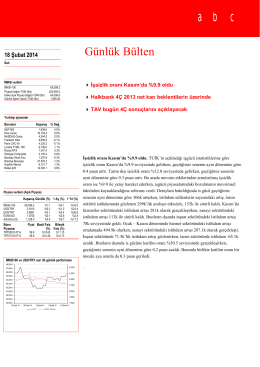

18-02-14

AZİMUT BOSPHORUS CAPİTAL PORTFÖY YÖNETİMİ A.Ş. (Eski

Mali Tablo ve dipnot ()

30.09.2014-Mali Tabloların İlanı

AKSİGORTA A.Ş.

dimes çekiliş kampanyası - şirket çekilişi

AVİVA SİGORTA A.Ş. 1 OCAK – 30 HAZİRAN 2014 ARA HESAP

Buradan İndirebilirsiniz

Kamu Yönetimi Bölümü Ders İçerikleri için Tıklayınız.

performans değerleme yöntemleri

İndir - Faaliyet Raporları

erdemir 2013 faaliyet raporu

Zekâ

vestel beyaz eşya sanayi ve ticaret anonim şirketi 1 ocak – 31 aralık