Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Ecz EYO - Eczacıbaşı

31 aralık 2013 hesap dönemine ait konsolide finansal tablolar ve b

Dipnotlar - Garanti Factoring

ECZACIBAŞI YATIRIM ORTAKLIĞI A

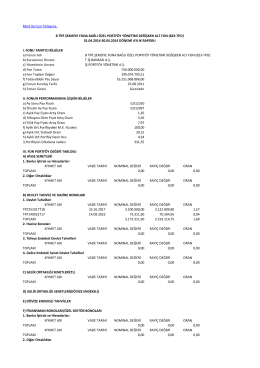

Mart Ayı İçin Tıklayınız. a) Fonun Adı B TİPİ ŞEMSİYE FONA BAĞLI

Oyak Portföy Yönetimi A.Ş. 31/03/2014 Final

Yıllık tablo - Tacirler Portföy

Finansal Tablolar 31 Mart 2015

30.09.2014 - Finans Yatırım Ortaklığı A.Ş.

özel pazar - Borsa İstanbul

Alarko GYO A.Ş. Hillside Beach Club Değerleme Raporu

EGS FAKTORİNG HİZMETLERİ A.Ş.

30 haziran 2014 ara hesap dönemine ait finansal

içindekiler sayfa finansal durum tabloları

AZİMUT BOSPHORUS CAPİTAL PORTFÖY YÖNETİMİ A.Ş. (Eski

Sayfa 4 - HalkGYO

bu izahname katılma belgelerinin satışının

1 ocak 2015 - 31 mart 2015 tarihli hesap

HDI Sigorta 30 Eylül 2014 Finansal Tablolar ve Denetim Raporu

Yapı Kredi Faaliyet Raporu 2013

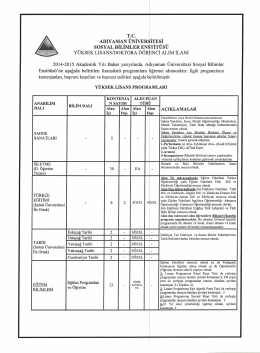

ADIYAMAN ÜNİvER~ İTESİ SOSYAL BİLİMLER EN~TİTÜSÜ

İndir - Global Yatırım Holding

performans değerleme yöntemleri