Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

bu izahname katılma belgelerinin satışının

tutar artıran fonlar için halka arz izahname örneği

TÜRKİYE İŞ BANKASI A.Ş. PRİVİA B TİPİ

bu izahname katılma belgelerinin satışının yapıldığı

Esas Sözleşme

Fon İçtüzüğü - Oyak Yatırım

İş Portföy Değer Serbest Özel Fon İzahname

12 Aralık haftalık rapor için tıklayınız.

İLK-KA-İZAH 1 Kayda Alma Belgesi Tarihi : 03.07.2014 Kayda Alma

Marmara Capital Portföy Yönetimi A.Ş. tarafından 6362 sayılı

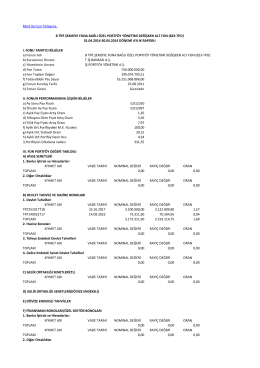

Mart Ayı İçin Tıklayınız. a) Fonun Adı B TİPİ ŞEMSİYE FONA BAĞLI

Genel Hizmet İdari Şartname İçin Tıklayınız

buraya - Atlas Portföy Yönetimi A.Ş.

kıbrıs türk kooperatif merkez bankası ltd. kredi tüzüğü

RIJE

İzahname - Ziraat Portföy

İLK-KA-İZAH 1 Kayda Alma Belgesi Tarihi : 03.07.2014 Kayda Alma

tarım işletmeleri genel müdürlüğü

Kuzey Kıbrıs BRT Stüdyosu Dekor Açık İhale - İDARİ

BU İZAHNAME KATILMA BELGELERİNİN SATIŞININ YAPILDIĞI

imar müdürlüğü - İstanbul Büyükşehir Belediyesi

bız tarife artırımına ücretsiz 3g kampanyası katılım koşulları ve

İhale Şartnamesi - Ankara Doğal Elektrik Üretim ve Ticaret A.Ş.