Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

30 haziran 2014 ara hesap dönemine ait finansal

31 aralık 2013 hesap dönemine ait konsolide finansal tablolar ve b

30 Eylul 2014 SPK Raporu

Yıllık tablo - Tacirler Portföy

tooway-uydu-internet-sozlesmesi

AZİMUT BOSPHORUS CAPİTAL PORTFÖY YÖNETİMİ A.Ş. (Eski

Ecz EYO - Eczacıbaşı

Referans Kartal Projesi

Oyak Portföy Yönetimi A.Ş. 31/03/2014 Final

30-09-2014 - Sanko Menkul Değerler A.Ş.

30.09.2014 Dönemi Finansal Tablolar ve

Halk Gayrimenkul Yatırım Ortaklığı AŞ 31 Aralık 2013

içindekiler sayfa finansal durum tabloları

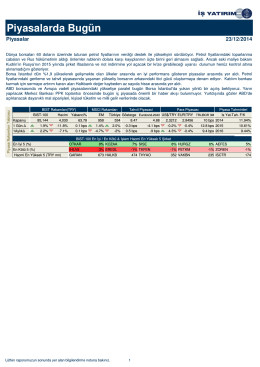

Piyasalarda Bugün

30.06.2015

SANKO MENKUL DEĞERLER ANONİM ŞİRKETİ 01.01.2015

2014 Yılı Faaliyet Raporu - Euro Kapital Yatırım Ortaklığı A.Ş.

BORUSAN YATIRIM VE PAZARLAMA ANONİM

SPK - Vestel

2014-2015 Güz Yarıyılı İ.İ.B.F. Final Sınavı Programı