Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

"Analist Toplantısı Sunumu_3Ç14 Sonuçlar", indirmek

"Analist Toplantısı Sunumu_2Ç14 Sonuçlar", indirmek

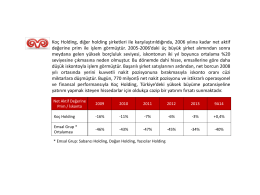

Net Aktif Değeri Prim/İskonto

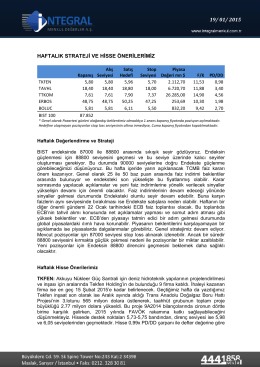

haftalık strateji ve hisse önerilerimiz 19/ 01/ 2015

AKLIN YOLU BİR 21-24 Mayıs 2016

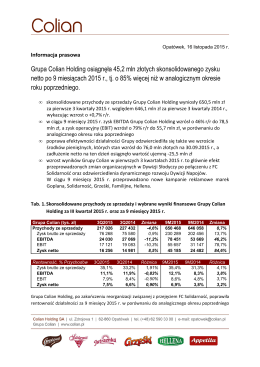

Grupa Alumetal wyniki finansowe na 3Q 2015 prezentacja

30.09.2014 Finansal Sonuç Duyurusu

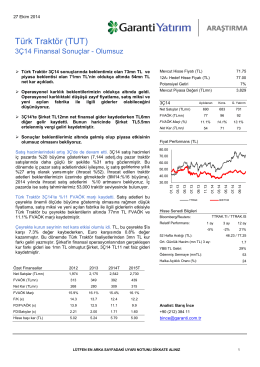

Türk Traktör (TUT)

30.06.2014 Finansal Sonuç Duyurusu

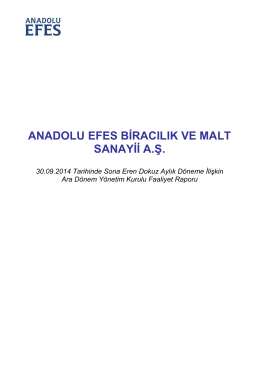

ANADOLU EFES BİRACILIK VE MALT SANAYİİ A.Ş.

Eylul – Ekim 2013

FİYAT TESPİT RAPORU - img

AEFES 30.09.2014 Finansal Sonuçlar Bilgilendirme

İkys bilgilerinin güncellenmesi indirmek için tıklayınız

banka kartı kullanımı artıyor, kart borçları düşüyor

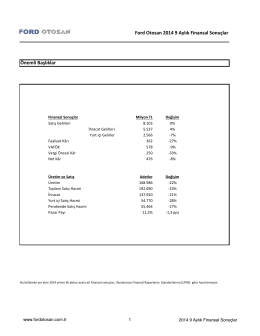

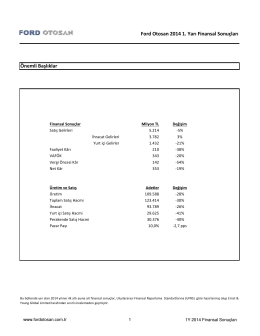

FROTO - 4Ç 2014

Download the booking form

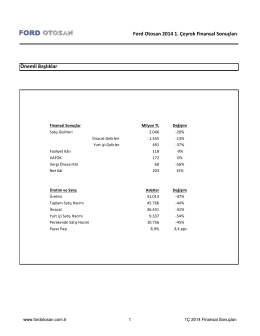

31.03.2014 Finansal Sonuç Duyurusu

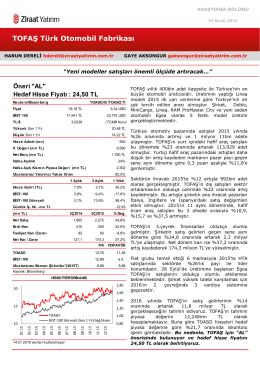

FİYAT TESPİT RAPORU

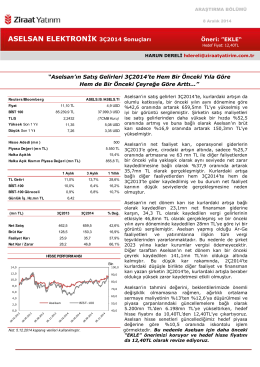

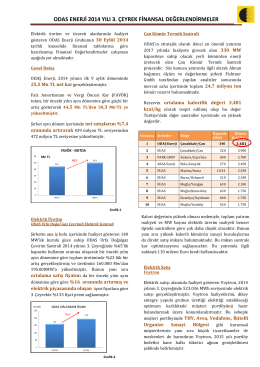

3.Çeyrek Finansal Değerlendirmeler

zde. - Cyrrus

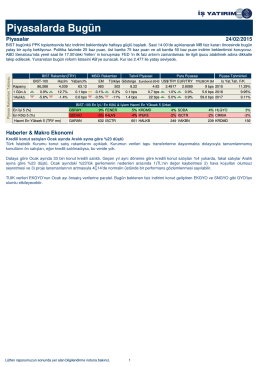

Piyasalarda Bugün

pobierz pdf