Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Sirküleri indirmek için tıklayın. (346,03 KB)

Güne Başlarken

İş Kanunu İle Bazı K

Sirküleri indirmek için tıklayın. (213,54 KB)

6552 Sayılı Kanun - Nüans Mali Müşavirlik Hizmetleri

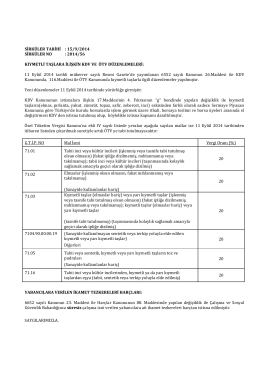

Sirküler 2014-056 - KIYMETLİ TAŞLARA İLİŞKİN KDV VE ÖTV

Sirküleri indirmek için tıklayın. (255,00 KB)

İş Kanunu ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde

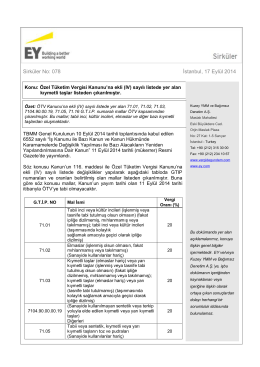

13 Ağustos 2014 VERGİ SİRKÜLERİ NO: 2014/87

Plan Açıklama Raporu

Sirküleri indirmek için tıklayın. (280,49 KB)

Sirküleri indirmek için tıklayın. (201,67 KB)

(IV) sayılı listede yer alan kıymetli taşlar listeden çıkarılmıştır.

Sirküleri indirmek için tıklayın. (248,32 KB)

2014-53 6552 Sayılı Kanunla Yapılan Diğer