Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Elektrik Sektörü

Avivasa Emeklilik ve Hayat A.Ş.

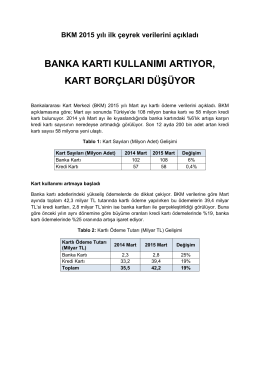

banka kartı kullanımı artıyor, kart borçları düşüyor

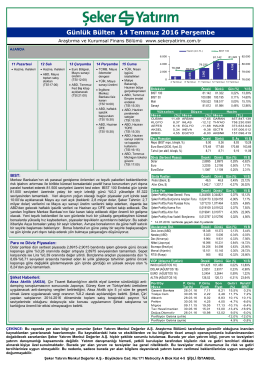

Günlük Bülten 14 Temmuz 2016 Perşembe

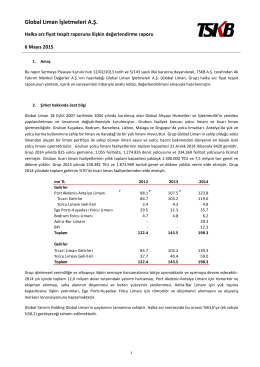

TSKB Global Liman fiyat tespit raporuna ilişkin analist raporu

2016 Yılı Bazı Sektörlere Bakış - alan yatırım menkul değerler a.ş.

AL 2014 yılında da parlamaya devam edecek

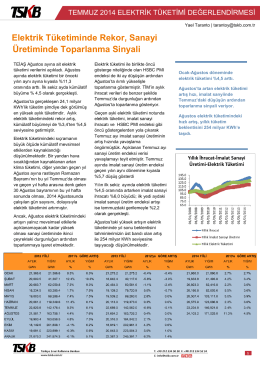

Haziran Ayı Elektrik Tüketimi Değerlendirmesi

Dönemsonu Uygulaması 2

Elektrik Sektörü İkinci Çeyrek Değerlendirme Notu

araştırma - Garanti Yatırım

Ulusoy Un San.ve Tic. A.Ş.

Eylül Ayı Elektrik Tüketimi Değerlendirmesi

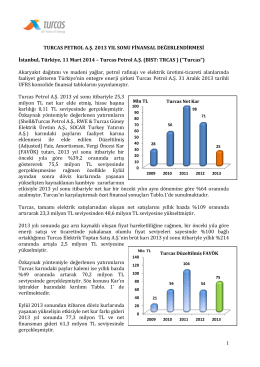

Net Kar - Turcas Petrol A.Ş.

günlük yatırım bülteni

günlük yatırım bülteni

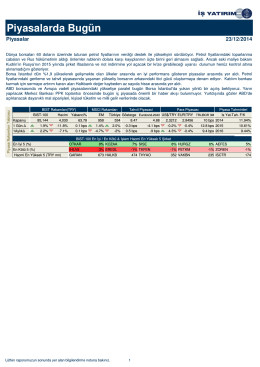

Piyasalarda Bugün

Ağustos Ayı Elektrik Tüketimi Değerlendirmesi

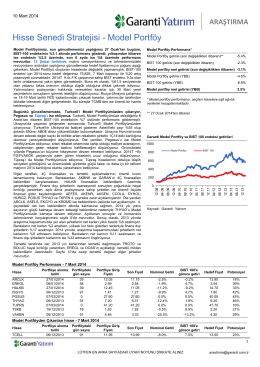

Hisse Senedi Stratejisi - Model Portföy

CBS Eğitimine katılan personel ile ilgili emir

2013 Yıl Sonu Finansal Değerlendirmesi

araştırma - Garanti Yatırım

Sektör ve Şirket Haberleri