Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

FON - TKYD-Ana Sayfa

FON - TKYD-Ana Sayfa

Otevřít toto vydání

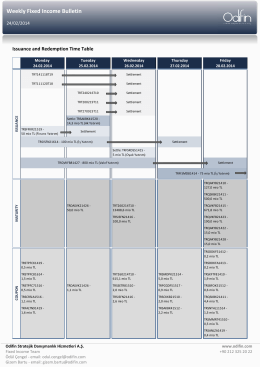

Weekly Fixed Income Bulletin

FON - TKYD-Ana Sayfa

Finanční trh a obchodní společnosti

MUCİZELER KURSU

Finanční trh a obchodní společnosti

Merhaba Bir yılı daha uğurlayıp, yepyeni bir kavga

FON - TKYD-Ana Sayfa

(Tam sayfa faks yazd\375rma)

borsa istanbul borçlanma araçları piyasası

MYO-Para ve Banka Dersi

2014 Yılı Faaliyet Raporu - Euro Kapital Yatırım Ortaklığı A.Ş.

Türkiye Sermaye piyasası Raporu 2013

Prezentacija za odbranu magistraskog rada

son sayıyı oku - TKYD - Türkiye Kurumsal Yönetim Derneği

Ata Portföy Yönetimi A.Ş 3 Kasım 2014 Ayın Yatırım Sözü:

Résultats du deuxième trimestre 2016

TEFAS Uygulama Esasları

Üst Yönetim - İhlas Ev Aletleri

ING Menkul Eylül-2014 Finansal Tablo ve Dipnotları

TAKASBANK Takas ve Teminat Yönetimi Hizmetleri