Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

son sayıyı oku - TKYD - Türkiye Kurumsal Yönetim Derneği

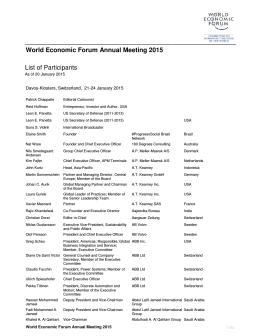

World Economic Forum Annual Meeting 2015 List of Participants

Güvenlik ve destek CECH

Dialoq.info Dost Kazanma ve insanları Etkileme Sanatı Dale

trabzonspor sportif yatırım ve futbol işletmeciliği ticaret a.ş.

Kurumsal Yönetim İlkelerine Uyum

özel pazar - Borsa İstanbul

Gezi Notları 2014_Actual Medicine

Stratejik Ortaklık

Corporate Governance Awards

zekâ oyunları - Prof.Dr.Mehmet Naci ÖZER

Bilgilendirme Dokümanı

Öz Değerlendirme Rehberi (MEB Okulları)

halk sağlığı ve hemşireliği

BUDERUS STAR CLUB GENEL ŞARTLAR ve KULLANIM

BAS 14-21 - türkonfed

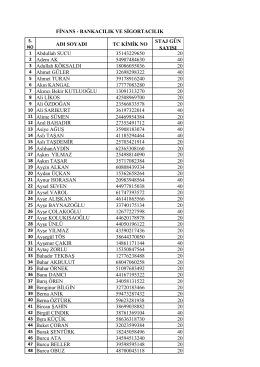

ADI SOYADI TC KİMİK NO STAJ GÜN SAYISI 1 Abdullah SUCU

Basn Toplants: 16 Kasm 2007, 10:30-12:30 - TKYD

FON - TKYD-Ana Sayfa

FON - TKYD-Ana Sayfa

Yatırımcılar için Borsa İstanbul

1 5 - 1 6 O c a K 2 0 1 4

Entegre Raporlamaya Hazır mıyız? - TKYD