Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

FON - TKYD-Ana Sayfa

Değerli okurlar, - Türkiye Kurumsal Yatırımcı Yöneticileri Derneği

FON - TKYD-Ana Sayfa

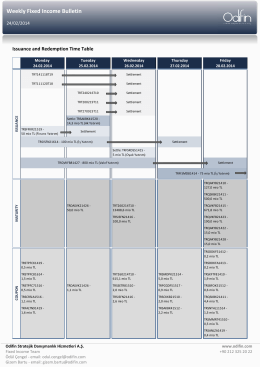

Weekly Fixed Income Bulletin

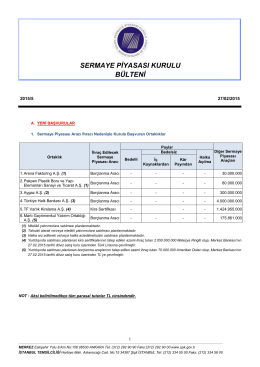

27.02.2015 tarih ve 5/225 s.k.

การกำกับดูแลกิจการ

Yatırım Hizmet ve Faaliyetleri ile Yatırım Kuruluşlarına İlişkin Rehber

Birlikten Haberler Sektörden Haberler Üyelerden Haberler

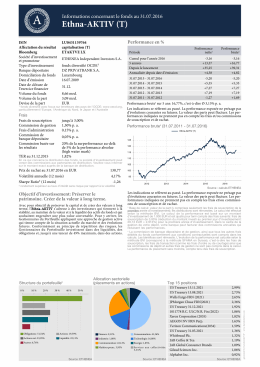

FactsheetsLIVE

GENEL MEKTUP No: 711

faaliyet raporu 2013

FON - TKYD-Ana Sayfa

Türkiye Sermaye piyasası Raporu 2013

FactsheetsLIVE

Prezentacija za odbranu magistraskog rada

son sayıyı oku - TKYD - Türkiye Kurumsal Yönetim Derneği

borsa istanbul borçlanma araçları piyasası

Mémoire Steven Deshayes

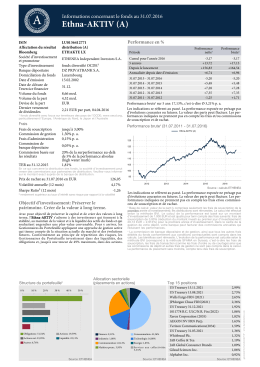

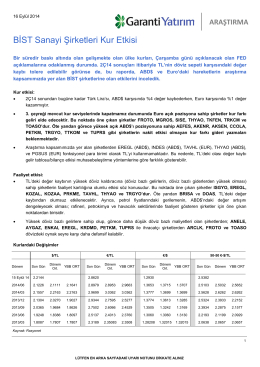

kur raporumuzda - Garanti Yatırım

Yatırımcılar için Borsa İstanbul

rhea girişim sermayesi yatırım ortaklığı a.ş.

Üst Yönetim - İhlas Ev Aletleri

Kpmg Gündem Sayı 17