Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Abstract - Journal Of Business Research

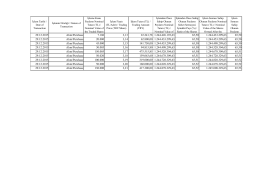

29.12.2015 Alım/Purchase 7.106 3,13 22.241,78 1.244.426.193,63

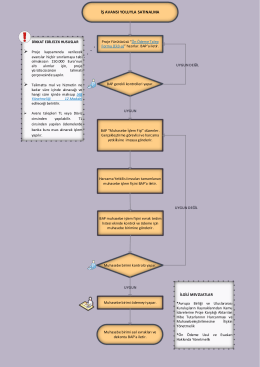

iş avansı yoluyla satınalma

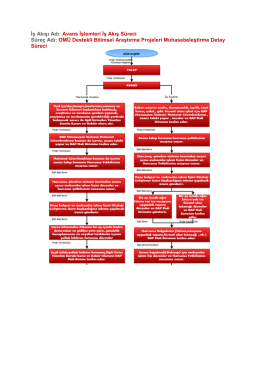

İş Akışı Adı: Avans İşlemleri İş Akış Süreci Süreç Adı: OMÜ Destekli

Full Text - Journal Of Business Research

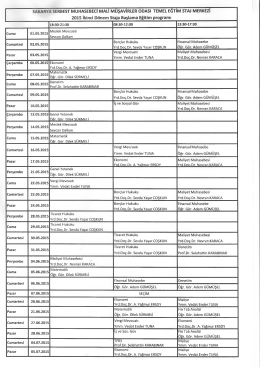

SAKARYA SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI

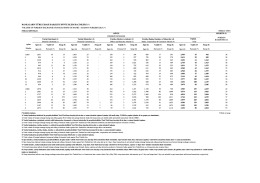

(Million USD) BANKALARIN TÜRK L RASI KAR ŞILIĞI DÖV

2015–2016 güz yarıyılı resim bölümü sınav programı

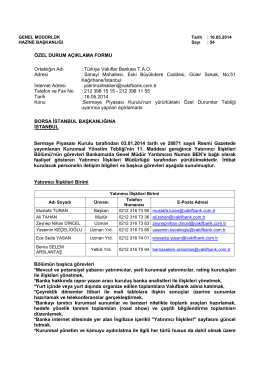

Özel Durum Açıklaması 16.05.2014-3

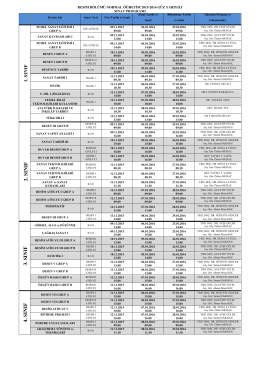

2014-2015 GÜZ FİNAL PROGRAMI

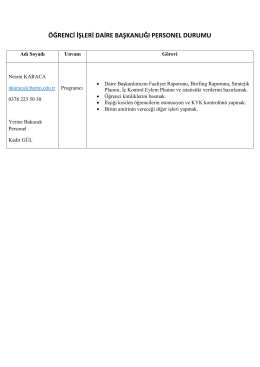

görevleri

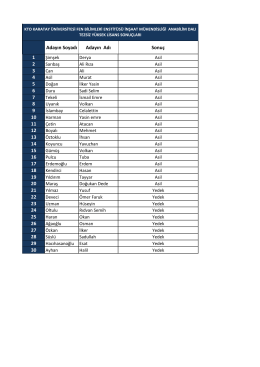

Adayın Soyadı Adayın Adı Sonuç 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

2. S IN IF 3. S IN IF

Öğr.Sayıları İşletme Vergi Hukuku 4 Yrd. Doç. Dr. R. TEMEL Genel

İdari Para Cezası Hakkında Duyuru

Staj Komisyon BaĢkanı

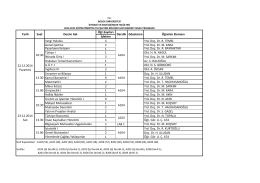

Sınıf Pazartesi Salı Çarşamba Perşembe Cuma 4. Sınıf 2. Sınıf 1

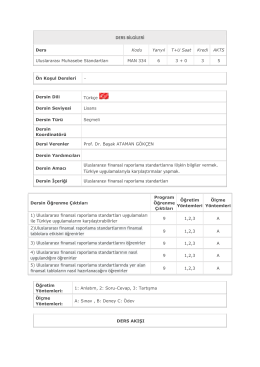

DERS BİLGİLERİ - Almanca Uluslararası İşletme Yönetimi

ASST. PROF. DERYA ÜÇOĞLU, CPA DEGREES • BA İstanbul Bilgi

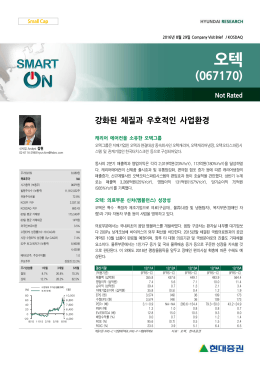

PDF원문 다운로드

ameliyathane çalışanlarının yaşam kalitesinin değerlendirilmesi

TMS 11 İnşaat Sözleşmeleri Standardı Kapsamında Muhasebe