Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

TMS 11 İnşaat Sözleşmeleri Standardı Kapsamında Muhasebe

2 - uludaganestezi.org

Bilgi İşlemcilere Yönelik Sigortacılık

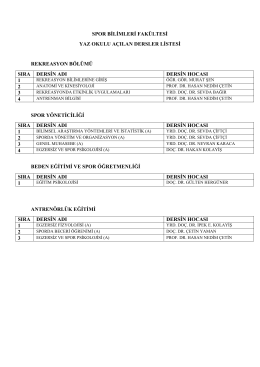

spor bilimleri fakültesi yaz okulu açılan dersler listesi rekreasyon

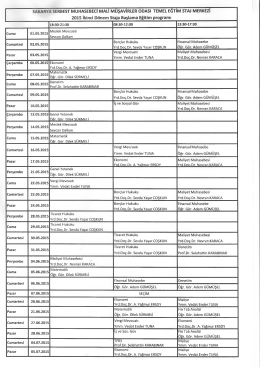

SAKARYA SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI

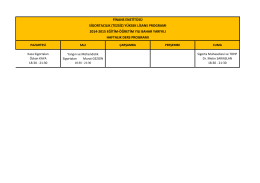

(tezsiz) yüksek lisans programı 2014-2015 eğitim

SMMM Dr. Murat DEMET-Finansal Muhasebe Yaprak Test Serisi-1

Görev Dağılım Çizelgeleri

akaryakıt satış, taşıma, depolama ve ikmal talimatı

Bilkent University - Middle East Technical University

Nedim Şener-TÜRKİYE DAVASI

Diz Koruma Sistemi™ - Linvatek Ortopedi A.Ş.

Sen insansın, homo-economicus değilsin!

İNŞAAT VE GAYRİMENKUL MUHASEBESİ

Full Text - Journal Of Business Research

Faaliyet Raporu - Anadolu Hayat Emeklilik

Doğan Gazetecilik A.Ş.`nin 07.07.2015 tarihinde KAP`

1 - ITO

Abstract - Journal Of Business Research

“Yapı Sektöründe Sağlam Bir Yapı ”

Ürünün içerik detayı için TIKLAYINIZ