Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Mustafa AKPINAR

"Form Ba" ve

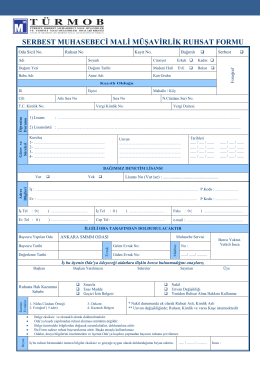

SERBEST MUHASEBECĠ MALĠ MÜġAVĠRLĠK RUHSAT FORMU

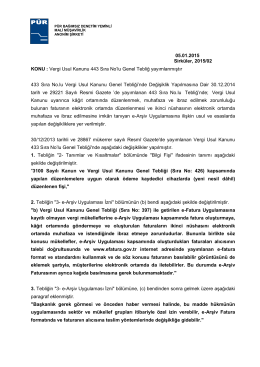

Vergi Usul Kanunu 443 Sıra No`lu Genel Tebliği

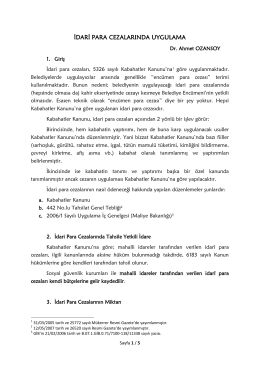

idari para cezalarında uygulama

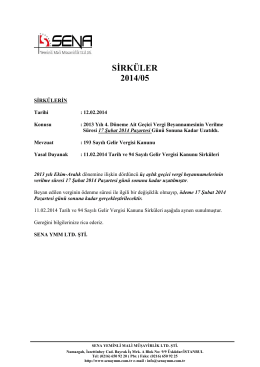

2013 Yılı 4. Döneme Ait Geçici Vergi Beyannamesinin Verilme

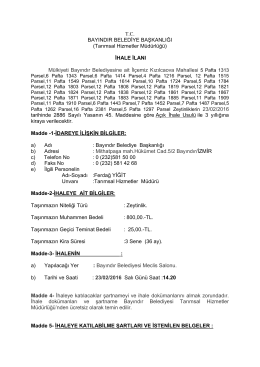

İhale İlanı Metni - Bayındır Belediyesi

Türkiye Serbest Muhasebeci Mali Müşavirler ve Yeminli Mali

idari şartname - Türk Kızılayı

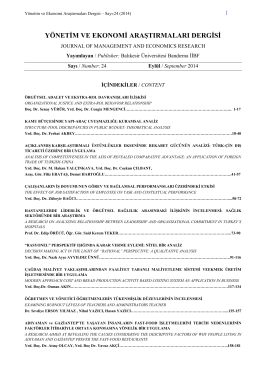

İçindekiler - Yönetim ve Ekonomi Araştırmaları Dergisi

Kitabın İçindekiler Bölümü için Tıklayınız…

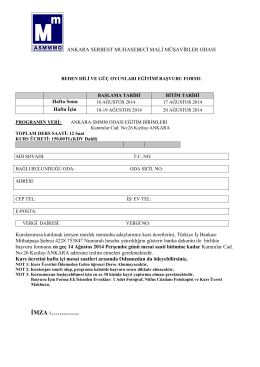

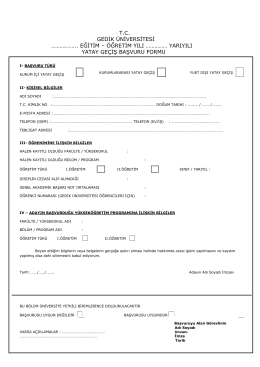

yatay geçiş başvuru formu

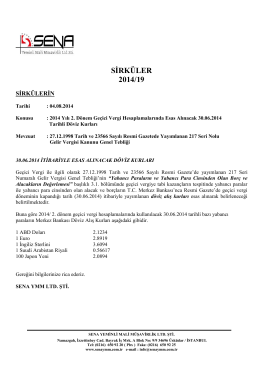

2014 Yılı 2. Dönem Geçici Vergi Hesaplamalarında Esas Alınacak

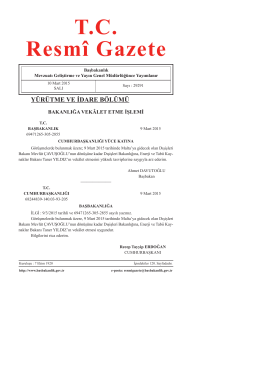

T.C. Resmî Gazete

İndir (PDF, 286KB)

Ortak Bildirme Yükümlülüğü

2014-9 2015 yılı defter tasdikleri hk

Gryllus campestris L. (Orthoptera:Gryllidae)

Seri No: 4

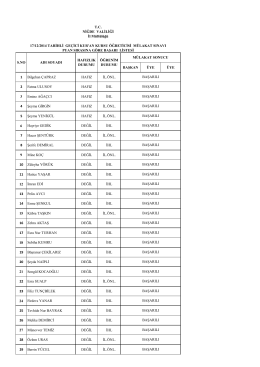

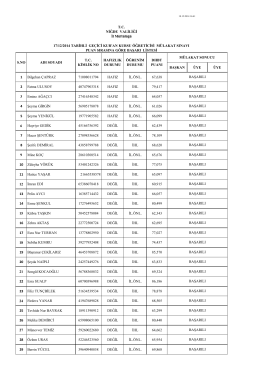

başarı listesini göremek için tıklayınız...!

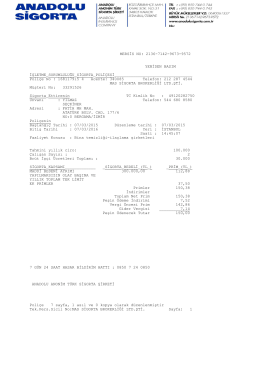

Poliçe - YST Kimya İlaçlama şirketi

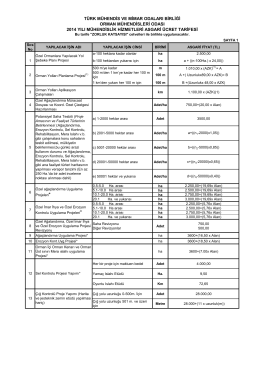

OMO 2014 Asgari -cret Tarifesi

BAġKAN ÜYE ÜYE 1 Bilgehan ÇAPRAZ