Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Opsiyon Fiyatlaması

VİOP Strateji Kar Zarar Grafikleri

Fotovoltaik Seminer Sunum Belgesi

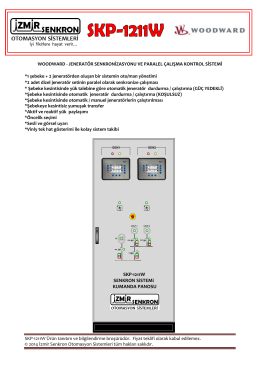

SKP-1211W SENKRON SiSTEMi KUMANDA

fiyat listesini inceleyin

1. Paranın Zaman Değeri

opsiyon sözleşmeleri

Meltem Seli

SKP-M Ürün tanıtım ve bilgilendirme broşürüdür

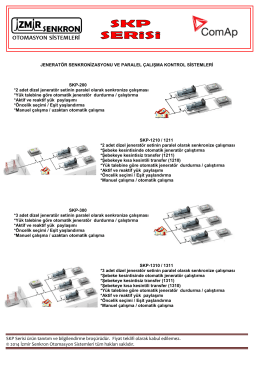

SKP Serisi ürün tanıtım ve bilgilendirme

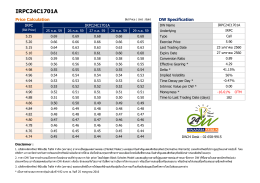

IRPC24C1701A

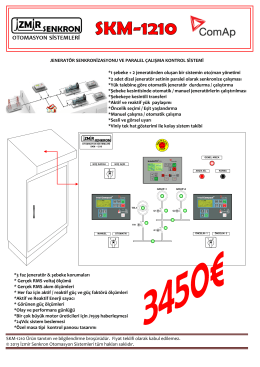

SKM-1210 Ürün tanıtım ve bilgilendirme

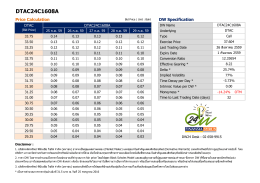

DTAC24C1608A

B5_isletmelerde_yonetim_fonk 0.99MB 2015-10

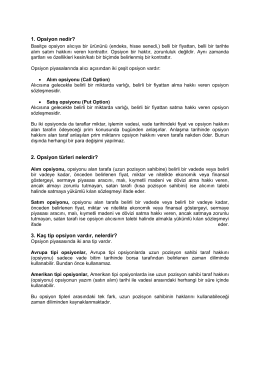

1. Opsiyon nedir? 2. Opsiyon türleri nelerdir? 3. Kaç tip opsiyon

Wicket E - Contec Makina

Çalışma soruları

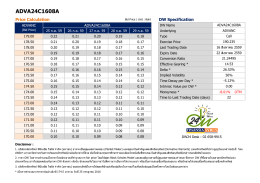

ADVA24C1608A

Savaslara Goclere Surgunlere Ragmen Kirim Tatarlari

High Performance Vacuum Bag Converting

Ajans 34 haber sitesinde çıkan haber

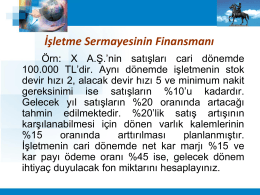

3. Varlıkların Yönetimi

gözlem yöntemi