Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Eki buraya tıklayarak görüntüleyebilirsiniz

TEDARİK ZİNCİRİ YÖNETİMİ

Mevzuattaki Gelişmeler

İrtibat bürosundan ve tek işverenden elde edilen ücretin

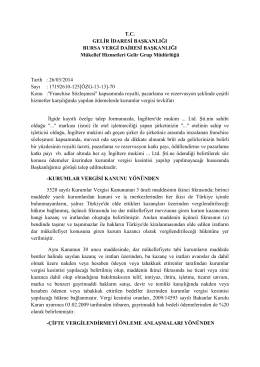

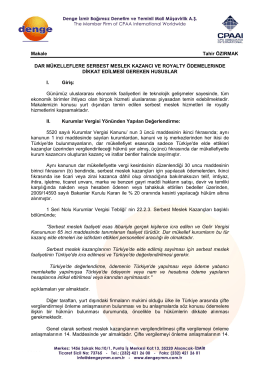

Dar Mükelleflere Serbest Meslek Kazancı ve Royalty Ödemelerinde

10 Eylül 2014 - Bankacılık ve Sermaye Piyasaları

Yeni Yasayla Tüketici Nefes Alacak, Müşteriyle İletişimde

Arsa Sahibi

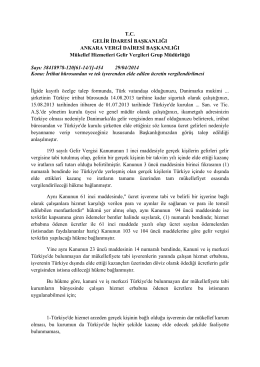

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ

Internal Memorandum

2014-41 Numaralı Sirküler - KAPSAM Yeminli Mali Müşavirlik

GELİR VERGİSİ REHBERİ

Sahaya monteli Elektronik yüzey ısıtma kontrol ünitesi

YÖNEYLEM (HAREKAT) ARAŞTIRMASI (OPERATIONS

30.01.2015 tarihinde düzenlenen

Dr. Süleyman SAK`ın Dilekçesi için tıklayınız

Yurt dışındaki müşteriye verilen komisyon hizmeti bedelinin bir

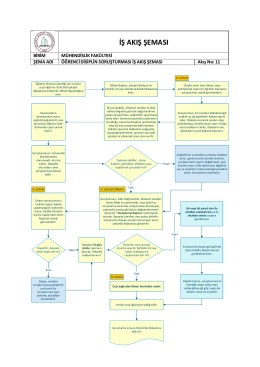

Öğrenci Disiplin Soruşturması İş Akış Şeması

1 YABANCI YATIRIMLARIN KORUNMASINA İLİŞKİN İKİLİ

Raporu indirmek için tıklayın

KURUMLARIN AKTİFE KAYITLI ADİ ORTAKLIK

Dosyayı İndirmek İçin Tıklayınız

Hisse Satışlarında Vergileme - YÖNTEM Yeminli Mali Müşavirlik ve